江蘇芯緣半導(dǎo)體有限公司

Jiangsu Thankyou Semiconductor Co.,Ltd.

1 ) 華為2026年或占中國AI芯片市場50%份額

12月4日,全球知名股權(quán)研究公司Bernstein Research最新報告指出,華為在人工智能芯片領(lǐng)域的持續(xù)投入預(yù)計將在2026年迎來顯著回報。報告預(yù)測,到2026年,華為將占據(jù)中國AI芯片市場50%的份額,成為該領(lǐng)域的絕對領(lǐng)導(dǎo)者。與此同時,英偉達的市場份額將從目前的39%大幅萎縮至8%,美國芯片公司AMD預(yù)計以12%的份額排名第二,寒武紀(jì)可能位列第三。

Bernstein Research的報告顯示,目前英偉達以39%的市場份額位居中國AI芯片市場首位,華為以相近的份額緊隨其后。然而,到2026年,市場格局將發(fā)生翻天覆地的變化,華為將占據(jù)中國AI芯片市場50%的份額,成為絕對領(lǐng)導(dǎo)者。

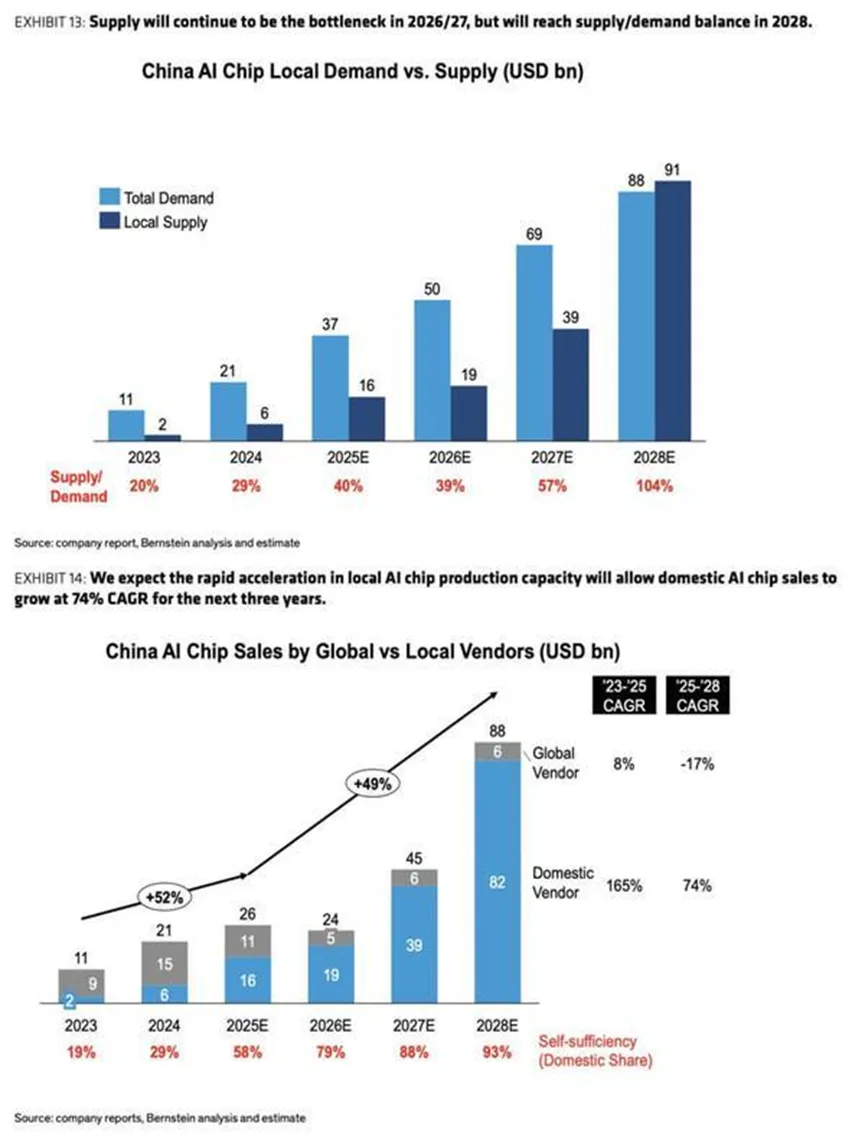

報告進一步預(yù)測,到2028年,中國本土AI芯片產(chǎn)量將超過國內(nèi)需求,供應(yīng)-需求比例預(yù)計達到104%。2026年這一比例將為39%,而本土AI芯片銷售額在未來三年內(nèi)的復(fù)合年增長率(CAGR)預(yù)計高達74%,到2028年銷售額可能增長93%。

這一預(yù)測突顯了中國在AI半導(dǎo)體技術(shù)領(lǐng)域的快速自主化進程。如果成真,華為昇騰(Ascend)AI芯片及中國本土人工智能半導(dǎo)體技術(shù)將在全球市場占據(jù)更重要的地位。

黃仁勛的警告與Bernstein的報告形成呼應(yīng)。12月3日,在華盛頓智庫美國戰(zhàn)略與國際問題研究中心(CSIS)舉辦的一場活動上,英偉達CEO黃仁勛警告稱,如果美國企業(yè)放任華為等中國競爭對手搶占市場,中國將很快尋求向全球輸出其人工智能技術(shù)。

黃仁勛表示:"你不可能取代中國市場。我們不應(yīng)該把整個市場拱手讓給他們……我們應(yīng)該去爭取它。"他進一步指出,如果將中國市場拱手讓給其本土企業(yè),還將為中國向其他國家輸出先進技術(shù)創(chuàng)造便利條件。

2 ) 韓國專家談長鑫DDR5內(nèi)存,中韓內(nèi)存技術(shù)差距幾乎消失

近日,長鑫存儲正式發(fā)布最新的DDR5和LPDDR5X產(chǎn)品,挑戰(zhàn)韓美先進存儲大廠。

據(jù)長鑫介紹,最新DDR5系列最高速率達8000Mbps,最高顆粒容量24Gb,均達到國際領(lǐng)先水平,并同步推出覆蓋服務(wù)器、工作站及個人電腦全領(lǐng)域的七大模組產(chǎn)品。 此外,長鑫還展示了上個月已經(jīng)發(fā)布的LPDDR5X產(chǎn)品。該系列針移動市場旗艦產(chǎn)品,最高速率 10667Mbps,最高顆粒容量 16Gb,并涵蓋 12GB、16GB、24GB、32GB 等容量的多種封裝解決方案。 這組數(shù)字意味著:DDR5的高端市場——特別是 7000 Mbps 以上的領(lǐng)域——曾被視作三星、SK海力士和美光國際三巨頭的專屬領(lǐng)地,如今已被長鑫強勢打破,中國企業(yè)正式擁有了與國際巨頭分庭抗禮的話語。

今年稍早時,市場曾出現(xiàn)由中國企業(yè)生產(chǎn)的少量DDR5內(nèi)存,但這次是長鑫存儲作為代表,首度正式展示實際產(chǎn)品。 半導(dǎo)體產(chǎn)業(yè)指出,長鑫存儲展示內(nèi)存性能值得關(guān)注,其DDR5最大速度8000Mbps,比上一代產(chǎn)品(6400 Mbps)提升25%,在技術(shù)路線上至少已追上韓國公司。 業(yè)界人士認(rèn)為,長鑫存儲的性能足以應(yīng)用于搭載最先進CPU的服務(wù)器。 根據(jù)韓媒 Business Korea引述日經(jīng)及研調(diào)機構(gòu)Counterpoint Research的數(shù)據(jù),長鑫存儲第三季DRAM市占率達8%,排名第四。 在NAND部分,長江存儲第三季度市占率為13%。

中韓存儲技術(shù)差距與未來競爭

由于美國封鎖EUV等關(guān)鍵設(shè)備出口中國,使得中國擴張腳步放緩,但與韓國在通用DRAM市場的技術(shù)差距約不到一年。 韓媒認(rèn)為,隨著2030年迎來3D DRAM時代,競爭關(guān)系可能又會出現(xiàn)變數(shù)。3D DRAM是將內(nèi)存單元向上堆疊的產(chǎn)品,當(dāng)3D DRAM時代來臨時,對EUV光刻設(shè)備的需求將下降,這可能成為中國企業(yè)超車的機會。 首爾大學(xué)材料科學(xué)與工程系Hwang Cheol-seong教授表示,單看內(nèi)存技術(shù)水平,韓國與中國的差距幾乎已經(jīng)消失。 當(dāng)不需要EUV光刻設(shè)備的3D DRAM時代在五年后到來時,中國將進一步崛起。

除了顆粒夠強,長鑫這次還一口氣發(fā)布了包括 UDIMM、CUDIMM、SODIMM、CSODIMM、RDIMM、MRDIMM 以及 TFF MRDIMM 在內(nèi)的七大模組形態(tài)。 一句話總結(jié):從每個人的超薄筆記本,到數(shù)據(jù)中心的算力怪獸,長鑫這次全包圓了。 特別值得注意的是,長鑫不僅拿出了面向消費級發(fā)燒友的 CUDIMM、CSODIMM(帶時鐘驅(qū)動的內(nèi)存),更展示了面向服務(wù)器的 MRDIMM 和 TFF MRDIMM。這兩種模組代表了目前存儲行業(yè)的最高技術(shù)難度,是專門為解決服務(wù)器“內(nèi)存墻”問題而生的。能把這些硬骨頭啃下來,說明長鑫已經(jīng)具備了為全球頂級服務(wù)器廠商提供系統(tǒng)級解決方案的能力。

3 )英特爾18A良率顯著提升、先進封裝受益CoWoS“溢出效應(yīng)”

近日,在瑞銀全球科技與人工智能會議上,英特爾副總裁John Pitzer透露,公司最新一代Intel 18A制程良率已實現(xiàn)“驚人提升”,并將于2026年1月正式推出采用該工藝的Panther Lake芯片。

這一進展不僅打消了外界對其技術(shù)能力的疑慮,更標(biāo)志著英特爾代工服務(wù)(IFS)正從“自救”走向“外拓”的關(guān)鍵轉(zhuǎn)折。

Intel 18A是英特爾對標(biāo)臺積電3nm、三星SF3的先進節(jié)點,采用RibbonFET全環(huán)繞柵極晶體管與PowerVia背面供電技術(shù),旨在提升性能、降低功耗。

根據(jù)英特爾內(nèi)部實測數(shù)據(jù),在RibbonFET和PowerVia的雙重加持下,Intel 18A制程展現(xiàn)出了驚人的能效比:較上一代產(chǎn)品在相同功耗下性能提升超15%,相同性能下功耗降低25%以上,晶體管密度更是提升30%,單芯片集成上百億晶體管。

目前,基于Intel 18A制程的首款客戶端SoC——代號為Panther Lake的下一代AI PC處理器,正在英特爾最新的晶圓廠進行生產(chǎn)。

值得一提的是,英特爾代工部門的先進封裝業(yè)務(wù)也在取得突破。隨著臺積電CoWoS封裝產(chǎn)能持續(xù)緊張,大量AI芯片客戶被迫尋找替代方案。正是這一“溢出效應(yīng)”,讓英特爾的EMIB、EMIB-T和Foveros等先進封裝技術(shù)成為部分廠商新的選擇。

面對市場關(guān)于“分拆代工部門”的猜測,Pitzer明確否認(rèn),并強調(diào)管理層對IFS的信心“比幾個月前更強”。外部客戶的雙重興趣——既關(guān)注18A制程,也依賴先進封裝——成為支撐這一信心的核心依據(jù)

如果Intel 18A制程的良品率穩(wěn)步提升,其Panther Lake的實際表現(xiàn)也如英特爾宣稱的那樣,那么該公司不僅可以在PC市場穩(wěn)固自身現(xiàn)有的份額根基,還極有可能憑借18A制程向外界充分展示其代工服務(wù)所具備的技術(shù)實力,進而在2026年及之后的代工市場中搶占一定的份額。

4 )臺積電A14工藝曝光

臺積電在其歐洲OIP論壇上展示的一張幻燈片清晰地闡述了其將于2028年推出的A14(1.4nm級,正面供電)制程工藝相比其前代產(chǎn)品N2(2nm級,正面供電)的優(yōu)勢。結(jié)果表明,A14在相同功耗和復(fù)雜度下性能提升16%,在相同時鐘頻率和復(fù)雜度下功耗降低27%。然而,為了充分發(fā)揮下一代制造技術(shù)的潛力,芯片設(shè)計人員可能需要使用更智能的電子設(shè)計自動化(EDA)工具。

當(dāng)代工廠發(fā)布新的工藝技術(shù)時,通常會公布一系列特性,以展現(xiàn)不同代際工藝之間的相對差異。隨著生產(chǎn)節(jié)點的不斷推進,芯片制造商往往會獲得更多關(guān)于其性能的數(shù)據(jù),并隨著時間的推移逐步明確其特性。臺積電的A14工藝正是如此。此前,該公司表示,與N2工藝相比,在相同的功耗和晶體管數(shù)量下,A14工藝的性能將提升10%至15%;在相同的時鐘頻率和復(fù)雜度下,功耗將降低25%至30%;混合芯片的晶體管密度也將提升約20%。而從幻燈片來看,新節(jié)點的性能將略高于預(yù)期,但功耗方面則保持在預(yù)期值的中等水平。

臺積電展示這張幻燈片是為了說明其工藝技術(shù)的可擴展性,旨在表明盡管摩爾定律增速放緩并面臨嚴(yán)峻挑戰(zhàn),但它仍然有效。然而,這張幻燈片僅列出了主要的主流制程節(jié)點,而省略了N3B(主要由蘋果和英特爾使用)以及N3P和N2P等節(jié)點間升級。雖然提及N3X、N2X和A16是合理的,因為這些制程技術(shù)針對特定應(yīng)用,但缺少節(jié)點間升級的信息在一定程度上模糊了它們的重要性及其帶來的進步,也未能突出多年來取得的顯著進展。

根據(jù)幻燈片顯示,從N7(2018年工藝節(jié)點)升級到A14(2028年工藝節(jié)點),在相同功耗水平下性能提升1.83倍,能效提升4.2倍,這看起來非常顯著。然而,這兩項技術(shù)之間相隔十年之久。臺積電還指出,每一代新的主要工藝節(jié)點相比上一代節(jié)點都能降低約30%的功耗。相比之下,主要節(jié)點的性能提升幅度僅為15%至18%,這在一定程度上表明,臺積電在設(shè)計這些制造工藝時,更關(guān)注的是功耗控制。

有趣的是,除了臺積電的制程節(jié)點之外,還有其他方法可以提高設(shè)計的能效。例如,芯片設(shè)計人員可以使用人工智能增強的 Cadence Cerebrus AI Studio 和 Synopsys DSO.ai 等自動化布局布線 (APR) EDA 工具,這些工具利用強化學(xué)習(xí)技術(shù)探索更廣泛的優(yōu)化空間,涵蓋各種制造工藝和布局,并自動調(diào)整設(shè)計參數(shù)和布局方案,從而提升性能、降低功耗并縮小面積 (PPA)。 根據(jù)幻燈片顯示,這種方法通過優(yōu)化APR流程可節(jié)省5%的功耗,通過優(yōu)化金屬層方案可額外提升2%的性能,總功耗節(jié)省達7%,與臺積電通過節(jié)點間優(yōu)化所能達到的節(jié)能效果相當(dāng)。當(dāng)然,此類數(shù)據(jù)僅供參考,因為并非所有設(shè)計都能優(yōu)化到如此程度。不過,不可否認(rèn)的是,EDA工具(尤其是更智能的APR工具)在利用現(xiàn)代制造技術(shù)實現(xiàn)更高性能和更低功耗方面發(fā)揮著越來越重要的作用。

5 ) 黃仁勛2025年多次在美國智庫及公開交流場合,系統(tǒng)闡述了他眼中“中國AI的優(yōu)勢”。歸納起來有6條:

1. 人才體量與結(jié)構(gòu)

全球約50%的AI研究人員具有中國高校本科背景;在保爾森基金會智庫的統(tǒng)計里,頂尖AI研究者中47%畢業(yè)于中國大學(xué),美國僅為18%。黃仁勛強調(diào)“這是一股結(jié)構(gòu)性力量”,且由于簽證與產(chǎn)業(yè)機會變化,海外華人人才正在加速回流。

2. 開源模型與迭代速度

他認(rèn)為美國前沿模型大約只領(lǐng)先半年,但“開源生態(tài)中國遙遙領(lǐng)先”。DeepSeek、阿里、百度等發(fā)布的開源大模型在Hugging Face與伯克利盲測榜長期霸榜,使初創(chuàng)企業(yè)、高校和制造業(yè)都能零成本接入并快速改進。

3. 能源-算力一體化優(yōu)勢

中國年發(fā)電量已是美國的兩倍以上,且綠電占比高;國家把“東數(shù)西算”與可再生能源捆綁,數(shù)據(jù)中心可獲得接近“免費”的電力補貼。“用電力補算力”放大了國產(chǎn)芯片的可用性,也抵消了先進制程受限的影響。

4. 硬件-軟件-場景閉環(huán)

復(fù)雜而高效的供應(yīng)鏈讓“硬件迭代一周、軟件當(dāng)天更新”成為常態(tài);從小米AI眼鏡到宇樹機器人,新產(chǎn)品能在最短時間內(nèi)完成“樣機-量產(chǎn)-市場驗證”閉環(huán),這種垂直整合能力被黃仁勛稱為“建設(shè)速度令人敬畏”。

5. 政策與市場規(guī)模

監(jiān)管路徑更務(wù)實,中央-地方協(xié)同把AI當(dāng)成“新基建”來投;龐大的國內(nèi)用戶與數(shù)據(jù)規(guī)模讓模型一上線就能“跑量”,快速積累改進樣本。

6. 自主芯片與生態(tài)突圍

華為昇騰、寒武紀(jì)思元等已做出可對標(biāo)A100的集群方案,更重要的是它們配套CANN、Neuware等兼容層,CUDA代碼幾乎不用改就能遷移,“英偉達的護城河正在被拆掉”。

因此,黃仁勛在智庫會上給出的結(jié)論可以概括為:“中國擁有最大的人才庫、最快的建設(shè)速度、最強的開源生態(tài)和能源-制造一體化優(yōu)勢;一旦形成自己的技術(shù)棧,就會以你想象不到的速度向外擴散。

6 )美國允許出口英偉達H200芯片到中國可能帶來以下幾方面的結(jié)果

1. 對英偉達和美國芯片產(chǎn)業(yè)的利好

- 營收恢復(fù):中國市場曾是英偉達最大市場之一,占其數(shù)據(jù)中心收入約25%。解禁H200將幫助英偉達恢復(fù)數(shù)十億美元的潛在收入,緩解因出口限制造成的銷售下滑壓力。

- 股價提振:特朗普宣布消息后,英偉達股價盤后上漲逾2%,并帶動AMD、英特爾等芯片公司股價走高。

- 政策擴展預(yù)期:特朗普表示,這一政策也將適用于AMD、英特爾等其他美國芯片公司,可能帶動整個美國半導(dǎo)體行業(yè)對中國市場的出口恢復(fù)。

2. 對中國AI產(chǎn)業(yè)的影響

- 技術(shù)能力提升:H200性能是此前允許出口的H20芯片的6倍,能顯著提升中國AI模型訓(xùn)練和推理能力,使部分中國AI實驗室具備接近美國水平的超算能力。

- 短期依賴加劇:盡管中國正推進國產(chǎn)替代(如華為昇騰芯片),但H200仍顯著優(yōu)于本土產(chǎn)品。短期內(nèi),中國AI企業(yè)可能繼續(xù)依賴進口高端芯片。

- 政策反應(yīng)不確定:中國官方此前對美國芯片提出過“安全后門”質(zhì)疑,是否允許大規(guī)模采購H200仍需觀察北京的政策立場。

3. 對中美科技競爭格局的影響

- 戰(zhàn)略妥協(xié)信號:此次出口許可被視為“中間路線”——既不放行最先進的Blackwell芯片,也不完全封鎖,以避免刺激中國加速技術(shù)自主。

- 美國國內(nèi)爭議:部分政界人士和專家擔(dān)憂,此舉可能幫助中國提升軍事AI能力,削弱美國的技術(shù)領(lǐng)先優(yōu)勢,甚至被認(rèn)為是“國家安全上的倒退”。

- 中國反制因素:在美國放松芯片出口的同時,中國也在加強對稀土等關(guān)鍵材料的出口管控,未來可能以資源限制作為反制手段。

總結(jié):美國允許出口H200芯片到中國,是一次具有戰(zhàn)略意味的政策調(diào)整,既試圖恢復(fù)美國企業(yè)的市場份額,也希望通過“次優(yōu)技術(shù)”維持對中國的技術(shù)控制。短期內(nèi),這將利好英偉達和部分中國AI企業(yè),但長期來看,可能加速中美在AI和半導(dǎo)體領(lǐng)域的博弈與分化。

7 )傳北方華創(chuàng)攻克90:1深孔刻蝕,可助300層3D NAND制造

根據(jù)瑞銀(UBS)近日的一份報告,中國半導(dǎo)體設(shè)備龍頭企業(yè)北方華創(chuàng)(NAURA)在90:1高縱橫比(High Aspect Ratio, HAR)深孔刻蝕技術(shù)上取得重大進展,將有望支持300層以上3D NAND閃存的制造。

3D NAND技術(shù)是當(dāng)前存儲芯片發(fā)展的核心方向。為提升存儲密度,廠商不斷堆疊存儲單元層數(shù)——從早期的64層、128層,到如今的200層以上,并加速向300層甚至更高演進。

對于300層以上的NAND,深寬比需達到90:1甚至100:1,這對刻蝕精度、均勻性、垂直度和工藝穩(wěn)定性提出了極致要求,被公認(rèn)為半導(dǎo)體制造中最苛刻的工藝之一。

長期以來,此類高端刻蝕設(shè)備市場由美國泛林(Lam Research)、日本東京電子(TEL)等國際巨頭壟斷。然而,在美國對華實施半導(dǎo)體設(shè)備出口管制、先進存儲與成熟制程設(shè)備遭禁運的背景下,國產(chǎn)替代已從“可選項”變?yōu)椤氨剡x項”。北方華創(chuàng)此次技術(shù)進展,正是在這一戰(zhàn)略窗口期的關(guān)鍵突破。

值得一提的是,國內(nèi)另一家刻蝕龍頭中微公司此前已宣布實現(xiàn)90:1深孔刻蝕能力,并正攻關(guān)100:1技術(shù)。

8 ) 如果H200 順利通關(guān)、25% 出口稅落地,它在中國有多大市場

1. 總潛在市場

黃仁勛與瑞銀、William Blair 等口徑一致:中國 AI 加速卡市場 2025 年總需求約 200 萬張卡,對應(yīng)整機/系統(tǒng)銷售額 500 億美元。

2. 國產(chǎn)化缺口

國內(nèi)替代方案(昇騰、寒武紀(jì)、壁仞等)2025 年合計只能滿足約 100 億美元,相當(dāng)于 20% 的份額,剩下 400 億美元(≈160 萬張卡)在性能、生態(tài)或產(chǎn)能上仍依賴進口。

3. H200 可切到的“蛋糕”

- 云服務(wù)商(CSP)與大型互聯(lián)網(wǎng)廠是 H200 主戰(zhàn)場,這塊需求約 140 萬張卡、350 億美元。

- 若英偉達拿到其中 60%–70% 的訂單(其余被國產(chǎn)卡、AMD、Intel 分食),對應(yīng) 200–250 億美元收入;按 25% 出口稅倒推,中國客戶實際支付 250–310 億美元。

- 考慮到許可證審批、用戶預(yù)算節(jié)奏和可能的分季度配額,2026 年內(nèi)能確認(rèn)的收入普遍被模型折半——即 120–150 億美元左右,對應(yīng) 8–10 萬張 H200 卡。

4. 敏感度

- 若北京進一步設(shè)置“最終用戶白名單”或配額,出貨量下限可能只剩 4–5 萬張卡,收入 60–80 億美元。

- 若國產(chǎn) 910C、BR2600 等延遲放量,英偉達份額可再抬升到 80%,上限收入 180–200 億美元(≈12–13 萬張卡)。

結(jié)論

“政策中性”情形下,H200 在 2026 日歷年有望為中國市場帶來 120–150 億美元的銷售(約 8–10 萬張卡),占中國 AI 加速市場總體規(guī)模的 25–30%,占英偉達全球數(shù)據(jù)中心收入 8–10%。如果審批收緊或國產(chǎn)替代超預(yù)期,實際數(shù)字可能下修至 60–80 億美元;反之若替代芯片延期,則有望沖擊 180–200 億美元。

9 )光刻機進口的現(xiàn)狀

美國從2022年10月就開始收緊對華芯片出口管制,拉著荷蘭和日本一起行動。荷蘭有阿斯麥這家光刻機大廠,本來在2023年3月跟進,禁止最先進的EUV和部分DUV賣給中國大陸。

但實際操作中,他們只限高端型號,中低端如用于28納米的1980Di還能繼續(xù)出口。到了2024年,阿斯麥對華銷售占比一度沖到49%,幫公司穩(wěn)住業(yè)績。

日本那邊則在2023年7月實施23類設(shè)備管制,涵蓋蝕刻和測試工具,主要針對10到14納米工藝。

荷蘭政府在2025年1月悄然調(diào)整,把大部分對華DUV銷售從雙重用途出口統(tǒng)計中剔除,不用公開審查。

阿斯麥的CEO傅恪禮在2025年10月財報會上說,中國過去兩年買得特別多,但2026年會降下來。

可現(xiàn)實是,2025年第三季度,中國業(yè)務(wù)還占公司總收入的42%,凈銷售75億歐元。荷蘭首相斯霍夫也表態(tài),希望自己決定對華政策,不完全聽美國的。

日本經(jīng)濟產(chǎn)業(yè)省從2023年1月就要求尼康和佳能停售浸沒式光刻機,導(dǎo)致2024年對華出口額掉20%,損失至少30億美元。企業(yè)像東京電子,訂單轉(zhuǎn)向東南亞,但恢復(fù)慢。

日媒直言,日本跟美國太緊,結(jié)果企業(yè)吃虧。

荷蘭阿斯麥在北京擴建維修中心, 2025年3月運營,占地翻倍,備件齊全,14納米線良率升了15%。這讓中國工廠停機時間少三成,生產(chǎn)更穩(wěn)。2025年6月,荷蘭啟動獨立審批,繼續(xù)放行中低端設(shè)備到中國指定廠。

日本媒體直喊,我們上當(dāng)了,本以為大家一起封,結(jié)果荷蘭鉆空子。

美國在2024年12月2日又出新規(guī),限D(zhuǎn)UV計量工具出口,阿斯麥說2025年銷售預(yù)期不變。中國市場對阿斯麥太重要,2023年貢獻27億歐元,占總營收15%。

莫大康:浙江大學(xué)校友,求是緣半導(dǎo)體聯(lián)盟顧問。親歷50年中國半導(dǎo)體產(chǎn)業(yè)發(fā)展歷程的著名學(xué)者、行業(yè)評論家。