江蘇芯緣半導(dǎo)體有限公司

Jiangsu Thankyou Semiconductor Co.,Ltd.

1. 吳雄昂:AI架構(gòu)之爭(zhēng)越開(kāi)放越成功

吳雄昂(Allen Wu),這位前安謀科技(Arm China)董事長(zhǎng)兼CEO的職業(yè)生涯轉(zhuǎn)折點(diǎn),折射出行業(yè)對(duì)“開(kāi)放”的渴望,“現(xiàn)如今無(wú)論是大公司還是創(chuàng)業(yè)公司,都認(rèn)為AI需要新架構(gòu);而新架構(gòu)必然是融合架構(gòu),因此必須具有更大的開(kāi)放性——這也是我們選擇RISC-V的重要原因。

作為“Arm-Android生態(tài)”重塑移動(dòng)計(jì)算格局的親歷者,吳雄昂談及為何轉(zhuǎn)向RISC-V時(shí),答案直指開(kāi)放性的本質(zhì):“Arm的生態(tài)雖然開(kāi)放,但本質(zhì)上仍是一種商業(yè)化的架構(gòu)。而RISC-V的開(kāi)放性是徹底的——它的指令集是開(kāi)源的,開(kāi)發(fā)者可以自由修改、定制,甚至創(chuàng)造屬于自己的架構(gòu)。這種無(wú)限制的自由,正是AI時(shí)代創(chuàng)新的關(guān)鍵。”

吳雄昂的判斷并非孤例。練維漢曾擔(dān)任蘋(píng)果公司芯片架構(gòu)師,主導(dǎo)Apple Silicon A系列芯片的研發(fā),后加入Tenstorrent參與RISC-V架構(gòu)的AI芯片設(shè)計(jì)。他指出:“在蘋(píng)果時(shí),我們追求的是標(biāo)準(zhǔn)化和效率。但AI的需求是高度定制化的,傳統(tǒng)架構(gòu)的封閉性反而成為創(chuàng)新的枷鎖。RISC-V的模塊化設(shè)計(jì)允許我們?cè)谟布用骒`活調(diào)整,例如針對(duì)特定算法優(yōu)化數(shù)據(jù)流路徑,這在x86或Arm架構(gòu)下幾乎不可能實(shí)現(xiàn)。”

“RISC-V的新機(jī)遇主要圍繞AI領(lǐng)域,尤其是AI對(duì)功能的需求催生了很多需要定制化的東西。”練維漢以Tenstorrent開(kāi)發(fā)的Tensix內(nèi)核為例解釋道,這項(xiàng)技術(shù)通過(guò)動(dòng)態(tài)修正計(jì)算量,可以識(shí)別數(shù)據(jù)中的特定模式,精簡(jiǎn)算法并減少不必要的計(jì)算,從而使算力密度和能效比得到顯著提升。

這種技術(shù)在GPU架構(gòu)中難以實(shí)現(xiàn),因?yàn)槠溆布O(shè)計(jì)無(wú)法動(dòng)態(tài)調(diào)整計(jì)算路徑。而傳統(tǒng)x86、Arm由于需要保持向后兼容性,積累了大量復(fù)雜且冗余的指令集,這不僅增加了芯片設(shè)計(jì)的難度,也使得在這些架構(gòu)上開(kāi)發(fā)新的操作系統(tǒng)或應(yīng)用的門(mén)檻居高不下。

練維漢進(jìn)一步解釋道:“在AI訓(xùn)練中,預(yù)處理階段消耗了50%的電力。傳統(tǒng)GPU專(zhuān)注于加速計(jì)算,但數(shù)據(jù)移動(dòng)和指令控制仍需依賴CPU。而RISC-V的模塊化設(shè)計(jì)允許我們?yōu)椴煌瑘?chǎng)景定制CPU,例如在數(shù)據(jù)中心部署百萬(wàn)級(jí)優(yōu)化后的CPU集群,從而應(yīng)對(duì)多樣化的計(jì)算需求。”

Aniket Saha則從技術(shù)生態(tài)的角度補(bǔ)充了RISC-V的另一個(gè)優(yōu)勢(shì):“相比x86和Arm,RISC-V的IP授權(quán)成本更低,且不受單一廠商的限制。例如,我們?cè)跇?gòu)建芯片生態(tài)系統(tǒng)時(shí),不僅需要CPU IP,還需要系統(tǒng)IP和外圍IP的支持。RISC-V的開(kāi)放性讓我們能夠自主集成這些組件,形成完整的解決方案。”

Tenstorrent創(chuàng)始人Jim Keller曾在接受 EETimes 美國(guó)版采訪時(shí)提出“英偉達(dá)擅長(zhǎng)什么,我們就做相反的事”的競(jìng)爭(zhēng)策略。這一理念在練維漢的解讀中得到了具體化:“英偉達(dá)用最貴的方案解決問(wèn)題,而我們選擇相反的路。”

“英偉達(dá)通過(guò)高算力和封閉生態(tài)占據(jù)市場(chǎng),而Tenstorrent選擇以性價(jià)比為核心,通過(guò)RISC-V的開(kāi)源特性實(shí)現(xiàn)定制化創(chuàng)新。”練維漢認(rèn)為,英偉達(dá)這種壟斷并非不可撼動(dòng):“GPU的勝利源于其早期對(duì)生態(tài)系統(tǒng)的前瞻性布局,但AI的需求正在發(fā)生變化。未來(lái),垂直優(yōu)化的ASIC和融合架構(gòu)將成為主流。”

一個(gè)很直觀的例子是:特斯拉FSD芯片通過(guò)自研架構(gòu)實(shí)現(xiàn)了比英偉達(dá)方案更小的體積和更低的成本,同時(shí)滿足自動(dòng)駕駛的實(shí)時(shí)性需求。“這說(shuō)明市場(chǎng)需要第二選擇。”吳雄昂則從產(chǎn)業(yè)競(jìng)爭(zhēng)的角度補(bǔ)充道:“英偉達(dá)的商業(yè)模式依賴高價(jià)格策略,而RISC-V的開(kāi)源特性允許企業(yè)以更低的成本實(shí)現(xiàn)創(chuàng)新。這種性價(jià)比優(yōu)勢(shì),將吸引越來(lái)越多的初創(chuàng)公司和垂直行業(yè)玩家進(jìn)入市場(chǎng),從而打破GPU的壟斷格局。”

練維漢和吳雄昂都認(rèn)為,AI的多樣性需求將推動(dòng)融合架構(gòu)的興起,未來(lái)AI芯片可能同時(shí)包含GPU并行計(jì)算單元、CPU控制單元和專(zhuān)用加速器。例如,英偉達(dá)的Grace芯片和谷歌的TPU都在探索這種混合模式。而RISC-V的開(kāi)放性使得不同組件的集成更加靈活,企業(yè)可以根據(jù)自身需求自由組合。

2. 美中搏奕可能還有”變數(shù)”

近日川普新詞”以非常友善的方式”與中國(guó)交往,是否表示美國(guó)可能微調(diào)打壓中國(guó)的策略。它可能包含以下意義:

第一、在一定程度上,反映了美國(guó)當(dāng)前的困境。

第二、在一定程度上,反映了美國(guó)未來(lái)的對(duì)華政策走向。

第三、美國(guó)人的對(duì)華心態(tài),也在發(fā)生一定程度的變化。在以前,美國(guó)將中國(guó)炒作為“最大挑戰(zhàn)和威脅”;而如今,特朗普說(shuō)“大家都保持笑容”,美國(guó)將“以非常友善的方式”與中國(guó)競(jìng)爭(zhēng)。

實(shí)際上美國(guó)仍堅(jiān)信美國(guó)不會(huì)讓中國(guó)超越,因?yàn)樗麄儞碛凶钕冗M(jìn)的芯片,擁有“最先進(jìn)的”一切。

所以中國(guó)在任何時(shí)候必須保持定力,要繼續(xù)走自強(qiáng)不息的道路,千萬(wàn)不要被特朗普的花言巧語(yǔ)迷惑。

3. 一些境外生產(chǎn)的芯片智能設(shè)備可能是電子間諜

一些境外生產(chǎn)的芯片、智能設(shè)備或者軟件可能在設(shè)計(jì)制造階段就被故意預(yù)埋了“后門(mén)”,廠商可以通過(guò)特定信號(hào)對(duì)設(shè)備進(jìn)行遠(yuǎn)程操控,如自動(dòng)開(kāi)啟攝像頭、麥克風(fēng),或命令后臺(tái)自動(dòng)收集指定數(shù)據(jù)并回傳。

這種“惡意自帶”的操作像是設(shè)備里的“內(nèi)鬼”,成為看不見(jiàn)的“電子間諜”和“定時(shí)炸彈”。除此之外,還有“后期破解”“暗中植入”的情況值得警惕。

國(guó)家安全部表示,智能設(shè)備、信息系統(tǒng)的安全與我們每一個(gè)人都息息相關(guān),更事關(guān)國(guó)家安全。廣大人民群眾務(wù)必擦亮雙眼、提高警惕,持續(xù)提升國(guó)家安全意識(shí)和素養(yǎng),防范抵御隱藏在暗處的“技術(shù)后門(mén)”竊密。重點(diǎn)涉密崗位可通過(guò)采用自主可控芯片和國(guó)產(chǎn)操作系統(tǒng),避免境外軟硬件后門(mén)風(fēng)險(xiǎn)。還可通過(guò)加強(qiáng)技術(shù)防護(hù)措施,如制定補(bǔ)丁策略、定期進(jìn)行操作系統(tǒng)更新、定期檢查設(shè)備日志、監(jiān)控異常流量等方式,降低潛在技術(shù)后門(mén)安全風(fēng)險(xiǎn)。

需要強(qiáng)調(diào)的是,隨著人工智能(AI)正逐漸滲透到千行百業(yè)和日常生活中,AI助手也可能成為威脅國(guó)家安全的“隱形武器”,比方說(shuō)投放虛假信息、竊取關(guān)鍵信息、挑撥意識(shí)形態(tài)等。國(guó)家安全機(jī)關(guān)提示,面對(duì)人工智能技術(shù)發(fā)展帶來(lái)的新機(jī)遇和新挑戰(zhàn),需要前瞻研判相關(guān)風(fēng)險(xiǎn),提高國(guó)家安全意識(shí)和自我防范意識(shí),共同筑牢維護(hù)國(guó)家安全的人民防線。

4. 央視專(zhuān)訪:黃仁勛扎根中國(guó)30年,BAT都是朋友,DeepSeek極具創(chuàng)新,華為值得尊重

7月16日,在央視《面對(duì)面》專(zhuān)訪中,英偉達(dá)創(chuàng)始人黃仁勛圍繞供應(yīng)鏈、中國(guó)市場(chǎng)、人工智能與競(jìng)爭(zhēng)等核心議題,與央視記者董倩展開(kāi)深度對(duì)話。

對(duì)話中,黃仁勛用 “獨(dú)一無(wú)二”來(lái)概括中國(guó)市場(chǎng)——30 年深耕中,英偉達(dá)與聯(lián)想、阿里巴巴、騰訊、百度和小米等企業(yè)深度綁定,他尤為贊賞中國(guó)在 AI 領(lǐng)域的創(chuàng)新活力,認(rèn)為 H20 雖非頂尖產(chǎn)品,卻催生出深度求索 R1 等突破性成果,印證了 “中國(guó)創(chuàng)新不可阻擋”。

“你不得不佩服DeepSeek這家公司的驚人創(chuàng)新能力,他們研發(fā)的R1模型是真正的創(chuàng)新,它重新設(shè)計(jì)了AI模型的很多運(yùn)行方式,讓它們能充分發(fā)揮H20架構(gòu)的優(yōu)勢(shì),這種做法非常有創(chuàng)意。”黃仁勛說(shuō)。

談及競(jìng)爭(zhēng),黃仁勛展現(xiàn)出獨(dú)特視角——他尊重華為等對(duì)手,主張 “競(jìng)爭(zhēng)與合作并存”,反對(duì)將商業(yè)比作戰(zhàn)爭(zhēng),認(rèn)為競(jìng)爭(zhēng)是市場(chǎng)繁榮的基石,企業(yè)與國(guó)家均可在競(jìng)爭(zhēng)中找到共存之道。

黃仁勛說(shuō),“華為比我們大得多,從規(guī)模、人員規(guī)模和技術(shù)能力來(lái)看,他們既廣又深。這是一家擁有強(qiáng)大芯片設(shè)計(jì)能力、系統(tǒng)設(shè)計(jì)和系統(tǒng)軟件的公司,如果我們不在這里,華為也一定能找到自己的解決方案。”

在被問(wèn)及華為是競(jìng)爭(zhēng)對(duì)手還是合作伙伴時(shí),黃仁勛說(shuō):“他們的成就值得欽佩,這家公司依然極具競(jìng)爭(zhēng)力,他們是我們的競(jìng)爭(zhēng)對(duì)手,但你仍然可以欽佩和尊重競(jìng)爭(zhēng)對(duì)手,并與他們保持良好的關(guān)系。

5. 半導(dǎo)體贏家通吃,5%企業(yè)獨(dú)攬1590億美元利潤(rùn)

據(jù)全球咨詢公司麥肯錫(McKinsey & Company)于7月20日發(fā)布的一份報(bào)告顯示,全球半導(dǎo)體行業(yè)去年產(chǎn)生的全部經(jīng)濟(jì)利潤(rùn),幾乎被前5%的頭部企業(yè)(以年銷(xiāo)售額為標(biāo)準(zhǔn))——包括英偉達(dá)(NVIDIA)、臺(tái)積電(TSMC)、SK海力士(SK Hynix)和博通(Broadcom)——所瓜分。

報(bào)告指出,這5%的頂尖公司獲得了高達(dá)1590億美元的經(jīng)濟(jì)利潤(rùn),而中間90%的企業(yè)利潤(rùn)總額僅為50億美元。最底層5%的公司則出現(xiàn)了370億美元的虧損。換句話說(shuō),頭部企業(yè)所獲利潤(rùn)甚至超過(guò)了整個(gè)半導(dǎo)體行業(yè)創(chuàng)造的1470億美元的總經(jīng)濟(jì)利潤(rùn)。

這一市場(chǎng)結(jié)構(gòu)的轉(zhuǎn)變,僅用了兩三年時(shí)間。在新冠疫情期間(2021-2022年),中間90%的公司每年仍能獲得超過(guò)300億美元的經(jīng)濟(jì)利潤(rùn),平均每家公司年利潤(rùn)約為1.3億美元。然而,自2023年AI半導(dǎo)體熱潮興起后,這一數(shù)字驟降至3800萬(wàn)美元,而去年更是下滑至1700萬(wàn)美元,兩年內(nèi)下降幅度高達(dá)88%。

麥肯錫預(yù)測(cè),AI相關(guān)半導(dǎo)體公司將以每年18%至29%的速度持續(xù)增長(zhǎng)至2030年,而與AI無(wú)直接關(guān)聯(lián)的傳統(tǒng)半導(dǎo)體企業(yè)年增長(zhǎng)率僅為2%-3%。麥肯錫分析稱(chēng):“盡管部分企業(yè)正借助AI價(jià)值創(chuàng)造浪潮獲得前所未有的利潤(rùn),但大多數(shù)公司卻面臨完全不同的現(xiàn)實(shí)。”

造成“贏家通吃”局面的關(guān)鍵原因在于:領(lǐng)先企業(yè)掌握了新型半導(dǎo)體產(chǎn)品的標(biāo)準(zhǔn)制定權(quán)。傳統(tǒng)產(chǎn)品的標(biāo)準(zhǔn)由JEDEC(聯(lián)合電子器件工程委員會(huì))設(shè)定,各公司依據(jù)標(biāo)準(zhǔn)開(kāi)發(fā)產(chǎn)品;但當(dāng)產(chǎn)品規(guī)格完全不同時(shí),最先入局的企業(yè)便有權(quán)主導(dǎo)標(biāo)準(zhǔn)的建立,從而成為“規(guī)則制定者”,限制后來(lái)者的進(jìn)入。

6. AISC市場(chǎng)好戲登場(chǎng)

隨著美國(guó)主要云服務(wù)提供商(CSP) 準(zhǔn)備公布其最新收益,投資者正在密切關(guān)注其在云基礎(chǔ)設(shè)施方面的投資策略和資本支出的潛在變化,這是影響定制專(zhuān)用集成電路 (ASIC) 市場(chǎng)的關(guān)鍵因素。

盡管增長(zhǎng)率和重組力度各不相同(部分原因是人工智能領(lǐng)域的競(jìng)爭(zhēng)),但領(lǐng)先的云計(jì)算服務(wù)提供商(CSP) 仍專(zhuān)注于擴(kuò)展數(shù)據(jù)中心功能并開(kāi)發(fā)內(nèi)部 ASIC 解決方案。確保人工智能基礎(chǔ)設(shè)施安全是維持該領(lǐng)域強(qiáng)勁需求的持續(xù)優(yōu)先事項(xiàng)。

這種持續(xù)的勢(shì)頭加劇了知名ASIC 開(kāi)發(fā)商之間的競(jìng)爭(zhēng)。美國(guó)半導(dǎo)體公司博通 和 Marvell 面臨著來(lái)自中國(guó)臺(tái)灣企業(yè)的激烈競(jìng)爭(zhēng),其中包括聯(lián)發(fā)科、世芯科技和環(huán)球集成電路公司 。隨著美國(guó)與亞洲制造商之間的技術(shù)差距縮小,以及通信服務(wù)提供商越來(lái)越重視性價(jià)比,ASIC 設(shè)計(jì)合同的競(jìng)爭(zhēng)也顯著升級(jí)。

盡管市場(chǎng)分散,美國(guó)CSP 仍是核心收入驅(qū)動(dòng)因素

主要的云服務(wù)提供商(CSP)名單雖然相對(duì)有限,但芯片制造商著重指出,谷歌、AWS 和 Meta 等美國(guó)頭部企業(yè),依舊是推動(dòng) ASIC 產(chǎn)生最大且最具可擴(kuò)展性需求的核心力量。與此同時(shí),新興企業(yè)正迅速崛起為 AI 芯片需求的重要來(lái)源,其中既包括 OpenAI 這類(lèi)初創(chuàng)公司,也涵蓋特斯拉等超大規(guī)模企業(yè),它們的加入讓 ASIC 需求市場(chǎng)更顯多元。

在ASIC 領(lǐng)域,博通目前仍保持著無(wú)可爭(zhēng)議的領(lǐng)先地位,常常被視為多筆新報(bào)道的大型交易的初始領(lǐng)跑者。其在芯片設(shè)計(jì)、制造工藝以及市場(chǎng)渠道等方面積累的優(yōu)勢(shì),使其能夠穩(wěn)定地為客戶提供高性能、高可靠性的產(chǎn)品,這也讓它在與其他企業(yè)的競(jìng)爭(zhēng)中占據(jù)有利位置。

不過(guò),競(jìng)爭(zhēng)對(duì)手們也在不斷發(fā)力。Marvell 已明確表示,有意通過(guò)內(nèi)部重組和成本控制來(lái)加強(qiáng)對(duì) ASIC 領(lǐng)域的關(guān)注。通過(guò)優(yōu)化內(nèi)部結(jié)構(gòu)、提高運(yùn)營(yíng)效率、降低生產(chǎn)成本,Marvell 希望提升自身在該領(lǐng)域的競(jìng)爭(zhēng)力,從而在訂單爭(zhēng)奪中獲得更多機(jī)會(huì),挑戰(zhàn)博通的領(lǐng)先地位。

而聯(lián)發(fā)科的發(fā)展速度則出人意料,其競(jìng)爭(zhēng)力已提升至足以直接挑戰(zhàn)美國(guó)主要供應(yīng)商的水平。憑借在芯片研發(fā)上的持續(xù)投入和技術(shù)突破,聯(lián)發(fā)科在性能、功耗等關(guān)鍵指標(biāo)上不斷追趕甚至達(dá)到行業(yè)先進(jìn)水平,在與博通等企業(yè)的競(jìng)爭(zhēng)中展現(xiàn)出強(qiáng)大的實(shí)力,成為不容忽視的力量。ASIC 發(fā)展的長(zhǎng)期前景依然樂(lè)觀。

盡管部分云服務(wù)提供商曾對(duì)定制ASIC 開(kāi)發(fā)的資源密集性心存顧慮,但當(dāng)前多數(shù)半導(dǎo)體制造商反饋,核心客戶對(duì)啟動(dòng)新項(xiàng)目的興趣依舊濃厚。在人工智能工作負(fù)載需求持續(xù)攀升的強(qiáng)力支撐下,ASIC 整體市場(chǎng)有望保持強(qiáng)勁增長(zhǎng)勢(shì)頭,這一態(tài)勢(shì)預(yù)計(jì)至少延續(xù)至 2030 年。

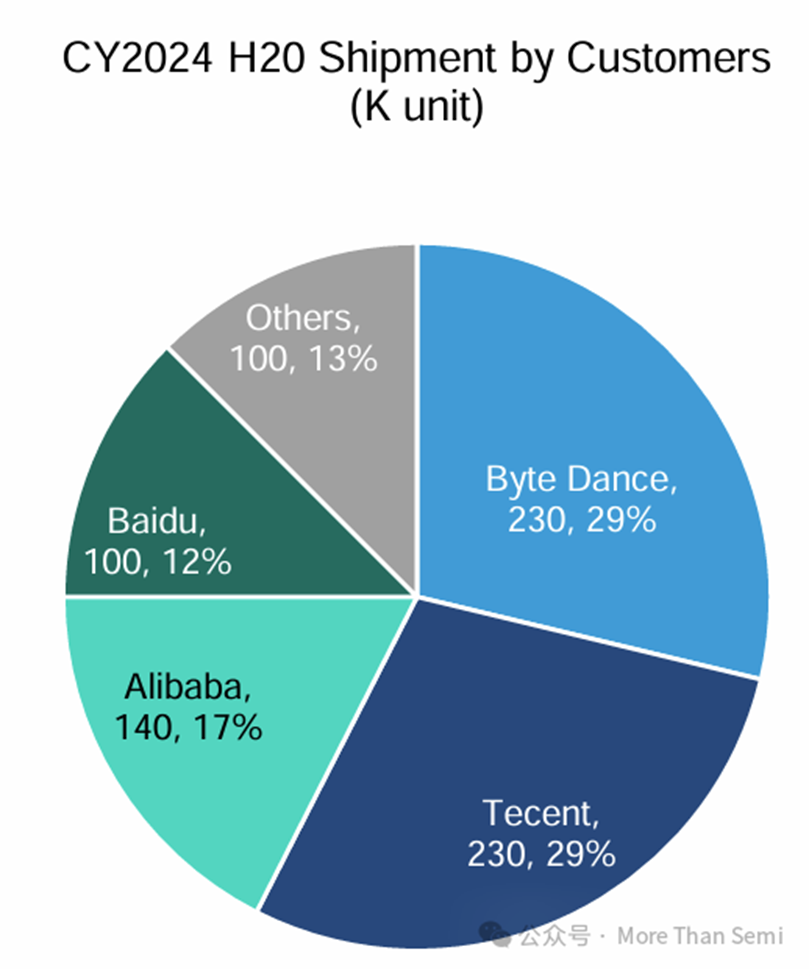

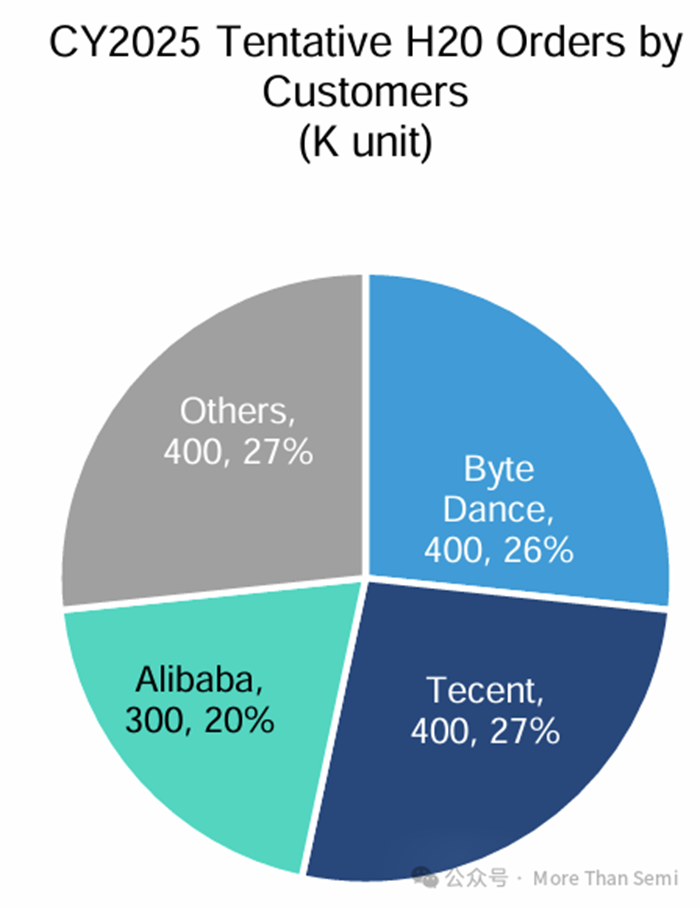

7. 國(guó)內(nèi)AI芯片的出貨量供需關(guān)系

在H20禁令前,Bernstein預(yù)計(jì)2025年中國(guó)AI加速器市場(chǎng)將達(dá)到395億美元,其中主要由Nvidia H20(229億美元)、AMD MI308(20億美元)和本土廠商(如華為Ascend、寒武紀(jì)、海光,總計(jì)146億美元)構(gòu)成。禁令后,Nvidia H20損失16.8億美元,AMD MI308損失1.5億美元,部分訂單預(yù)計(jì)將轉(zhuǎn)移至本土廠商,導(dǎo)致2025年本土廠商收入增加約10%。然而,由于7nm晶圓和CoWoS技術(shù)的生產(chǎn)瓶頸,Bernstein認(rèn)為本土廠商無(wú)法完全填補(bǔ)183億美元的缺口。即使B30芯片出貨量達(dá)到60萬(wàn)顆,本土供應(yīng)增長(zhǎng)10%,仍然存在126億美元的供應(yīng)缺口。

2025年7月15日,Nvidia宣布將申請(qǐng)恢復(fù)H20的銷(xiāo)售,并計(jì)劃推出符合規(guī)定的NVIDIA RTX PRO GPU。Bernstein分析了H20銷(xiāo)售恢復(fù)對(duì)中國(guó)市場(chǎng)的影響。初步判斷顯示,Nvidia計(jì)劃在2025財(cái)年第三季度中期開(kāi)始恢復(fù)生產(chǎn),并預(yù)計(jì)H20需求將達(dá)到至少105億美元,但無(wú)法完全滿足168億美元的初期需求。由于訂單延遲,部分需求可能推遲到2026年。

Nvidia還計(jì)劃將B30芯片運(yùn)送到中國(guó),預(yù)計(jì)B30銷(xiāo)量為40萬(wàn)顆,帶來(lái)28億美元收入。由于新限制,本土廠商的額外收益可能僅為15億美元。Bernstein認(rèn)為,2025年中國(guó)的GPU短缺將得到緩解。

H20銷(xiāo)售恢復(fù)將有利于字節(jié)跳動(dòng)、阿里巴巴、騰訊和百度等互聯(lián)網(wǎng)云服務(wù)提供商,它們是主要購(gòu)買(mǎi)者。隨著國(guó)內(nèi)AI芯片性能提升和7nm生產(chǎn)能力擴(kuò)展,本土廠商預(yù)計(jì)將穩(wěn)步增加市場(chǎng)份額,至2027年,國(guó)內(nèi)廠商的市場(chǎng)份額將達(dá)到55%。與此同時(shí),全球廠商將面臨技術(shù)停滯,失去競(jìng)爭(zhēng)優(yōu)勢(shì)。

8. 半導(dǎo)體設(shè)備國(guó)產(chǎn)化迎來(lái)關(guān)鍵轉(zhuǎn)折點(diǎn),長(zhǎng)江存儲(chǔ)首條全國(guó)產(chǎn)化產(chǎn)線今年試產(chǎn)

為了減少對(duì)外國(guó)設(shè)備的依賴,長(zhǎng)江存儲(chǔ)技術(shù)有限公司(YMTC)在推動(dòng)“全國(guó)產(chǎn)化”制造設(shè)備方面取得了重大突破,首條全國(guó)產(chǎn)化的產(chǎn)線將于2025年下半年導(dǎo)入試產(chǎn)。

2016年,長(zhǎng)江存儲(chǔ)在武漢東湖新技術(shù)開(kāi)發(fā)區(qū)正式注冊(cè)成立,專(zhuān)注于3D NAND閃存芯片的設(shè)計(jì)、制造與銷(xiāo)售。2022年底,長(zhǎng)江存儲(chǔ)被列入美國(guó)商務(wù)部的實(shí)體清單,在無(wú)法取得美系先進(jìn)晶圓制造設(shè)備的情況下,仍靠既有工具維持先進(jìn)NAND Flash產(chǎn)品線的開(kāi)發(fā)與制造,依然積極推進(jìn)產(chǎn)能擴(kuò)張計(jì)劃。目前,長(zhǎng)江存儲(chǔ)的產(chǎn)能已接近每月13萬(wàn)片晶圓,約占全球產(chǎn)能的8%,計(jì)劃在2025年實(shí)現(xiàn)每月約15萬(wàn)片晶圓的產(chǎn)能(WSPM),并力爭(zhēng)到2026年底占據(jù)全球NAND閃存供應(yīng)量的15%。

在技術(shù)層面,長(zhǎng)江存儲(chǔ)也取得了顯著進(jìn)展。其已出貨的232層TLC(三層單元)芯片X4-9070,通過(guò)雙層堆疊實(shí)現(xiàn)了294層等效密度,接口速度達(dá)3600MT/s。2025年稍晚將推出3D QLC X4-6080,可能延續(xù)294層堆疊,至2026年量產(chǎn)2TB 3D TLC X5-9080與3D QLC X5-6080,后者將支持4800MT/s高速接口。下代架構(gòu)預(yù)期將超過(guò)300層堆棧,藉此提升每片晶圓的位輸出,即使制程時(shí)間增加、月投片數(shù)下降,也能維持總產(chǎn)出成長(zhǎng)。

全國(guó)產(chǎn)線的試產(chǎn)若能成功,有望使比特產(chǎn)量翻倍,助力長(zhǎng)江存儲(chǔ)實(shí)現(xiàn)市場(chǎng)份額目標(biāo)。全球內(nèi)存產(chǎn)能TOP3分別是三星、SK海力士、美光,三家2025年的產(chǎn)能預(yù)測(cè)分別是66萬(wàn)片、50萬(wàn)片和30萬(wàn)片,若長(zhǎng)江存儲(chǔ)能將月產(chǎn)量提升至20萬(wàn)片,將具備影響全球NAND閃存價(jià)格走勢(shì)的話語(yǔ)權(quán)。但必須清醒認(rèn)識(shí)到,從試驗(yàn)線到大規(guī)模量產(chǎn)并非一蹴而就,國(guó)產(chǎn)設(shè)備的長(zhǎng)期穩(wěn)定性、不同設(shè)備間的工藝兼容性以及成本控制能力都是需要解決的關(guān)鍵問(wèn)題 —— 從良率穩(wěn)定到成本優(yōu)化,再到產(chǎn)品迭代,至少還需要3-5年的打磨周期。

據(jù)摩根士丹利估計(jì)的國(guó)產(chǎn)設(shè)備采用率為45%,遠(yuǎn)超全國(guó)平均水平和其他主要國(guó)內(nèi)晶圓廠(中國(guó)最大的晶圓廠中芯國(guó)際在其京城晶圓廠實(shí)現(xiàn)了22%的國(guó)產(chǎn)化率,在臨港晶圓廠實(shí)現(xiàn)了18%),然而45%的國(guó)產(chǎn)化率仍遠(yuǎn)低于100%。

長(zhǎng)江存儲(chǔ)的全國(guó)產(chǎn)線試產(chǎn)是中國(guó)半導(dǎo)體產(chǎn)業(yè)在全球競(jìng)爭(zhēng)中的一次“范式創(chuàng)新”。它證明了即使在單點(diǎn)技術(shù)落后的情況下,通過(guò)設(shè)備、工藝、架構(gòu)的系統(tǒng)協(xié)同,仍能實(shí)現(xiàn)產(chǎn)業(yè)鏈的整體突破。首條全國(guó)產(chǎn)線的拉通具有重大意義:集成電路生產(chǎn)是一個(gè)系統(tǒng)化工程,其中涉及九大類(lèi)核心設(shè)備和其他輔助模塊,全國(guó)產(chǎn)線的拉通不是單一環(huán)節(jié)的突破,而是其中所有環(huán)節(jié)的突破。

我國(guó)半導(dǎo)體設(shè)備國(guó)產(chǎn)化率顯著偏低,2024年,除去膠設(shè)備、CMP設(shè)備、清洗設(shè)備、刻蝕設(shè)備和熱處理設(shè)備國(guó)產(chǎn)化率超30%,PVD/CVD/ALD、涂膠顯影、離子注入、量檢測(cè)和光刻等環(huán)節(jié)的國(guó)產(chǎn)化率仍低于20%,分別為5~20%、5~10%、10~20%、1~10%和0~1%。

更值得注意的,TechInsights的報(bào)告顯示:長(zhǎng)江存儲(chǔ)最新的“Xtacking 4.0”芯片在性能上與市場(chǎng)領(lǐng)導(dǎo)者相當(dāng),不過(guò)由于在極紫外光刻(EUV)等關(guān)鍵領(lǐng)域中國(guó)仍與國(guó)外存在差距,這使得其持續(xù)增長(zhǎng)將取決于縮小設(shè)備產(chǎn)能和產(chǎn)量之間差距的能力。

9. SEMI報(bào)告2025年全球半導(dǎo)體設(shè)備總銷(xiāo)售額預(yù)計(jì)將達(dá)1255億美元,創(chuàng)歷史新高

2025年7月22日,SEMI在《年中總半導(dǎo)體設(shè)備預(yù)測(cè)報(bào)告》(Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective)中指出,2025年全球原始設(shè)備制造商(OEM)的半導(dǎo)體制造設(shè)備總銷(xiāo)售額預(yù)計(jì)將創(chuàng)下1255億美元的新紀(jì)錄,同比增長(zhǎng)7.4%。在先進(jìn)邏輯、存儲(chǔ)器及技術(shù)遷移的持續(xù)推動(dòng)下,2026年設(shè)備銷(xiāo)售額有望進(jìn)一步攀升至1381億美元,實(shí)現(xiàn)連續(xù)三年增長(zhǎng)。

半導(dǎo)體設(shè)備銷(xiāo)售額(按細(xì)分市場(chǎng)劃分)

在2024年創(chuàng)下1043億美元銷(xiāo)售額紀(jì)錄后, 晶圓廠設(shè)備(WFE)領(lǐng)域(包括晶圓加工、晶圓廠設(shè)施和掩膜/掩模版設(shè)備)預(yù)計(jì)將在2025年增長(zhǎng)6.2%,達(dá)到1108億美元。這一數(shù)據(jù)較SEMI 2024年底預(yù)測(cè)的1076億美元有所上調(diào),主要受代工廠和存儲(chǔ)器應(yīng)用設(shè)備銷(xiāo)售增加的推動(dòng)。展望2026年,WFE領(lǐng)域預(yù)計(jì)將進(jìn)一步增長(zhǎng)10.2%,達(dá)到1221億美元,增長(zhǎng)動(dòng)力來(lái)自為支持人工智能應(yīng)用而進(jìn)行的先進(jìn)邏輯和存儲(chǔ)器產(chǎn)能擴(kuò)張,以及各主要細(xì)分市場(chǎng)的工藝技術(shù)遷移。

后端設(shè)備領(lǐng)域預(yù)計(jì)將在2024年開(kāi)始的強(qiáng)勁復(fù)蘇基礎(chǔ)上繼續(xù)增長(zhǎng)。繼2024年同比增長(zhǎng)20.3%后,2025年半導(dǎo)體測(cè)試設(shè)備銷(xiāo)售額預(yù)計(jì)將進(jìn)一步增長(zhǎng)23.2%,達(dá)到創(chuàng)紀(jì)錄的93億美元。2024年,封裝設(shè)備銷(xiāo)售額增長(zhǎng)25.4%,2025年預(yù)計(jì)將再增長(zhǎng)7.7%,達(dá)到54億美元。2026年,后端設(shè)備領(lǐng)域擴(kuò)張勢(shì)頭將繼續(xù),測(cè)試設(shè)備銷(xiāo)售額預(yù)計(jì)增長(zhǎng)5.0%,封裝設(shè)備銷(xiāo)售額預(yù)計(jì)增長(zhǎng)15.0%,實(shí)現(xiàn)連續(xù)三年增長(zhǎng)。這一增長(zhǎng)主要受設(shè)備架構(gòu)復(fù)雜性顯著提升,以及人工智能和高帶寬存儲(chǔ)器(HBM)半導(dǎo)體對(duì)高性能的強(qiáng)勁需求推動(dòng)。不過(guò),汽車(chē)、工業(yè)和消費(fèi)終端市場(chǎng)的持續(xù)疲軟將在一定程度上影響該領(lǐng)域的增長(zhǎng)。

半導(dǎo)體設(shè)備銷(xiāo)售額(按地區(qū)劃分)

預(yù)計(jì)至2026年,中國(guó)大陸、中國(guó)臺(tái)灣和韓國(guó)將繼續(xù)保持設(shè)備支出前三甲地位。中國(guó)大陸在預(yù)測(cè)期內(nèi)將繼續(xù)領(lǐng)跑所有地區(qū),不過(guò)銷(xiāo)售額預(yù)計(jì)將從2024年創(chuàng)紀(jì)錄的495億美元有所下降。除歐洲外,所有其它地區(qū)預(yù)計(jì)將從2025年開(kāi)始設(shè)備支出顯著增加。不過(guò),日益加劇的貿(mào)易政策風(fēng)險(xiǎn)可能會(huì)影響各地區(qū)的增長(zhǎng)步伐。