江蘇芯緣半導(dǎo)體有限公司

Jiangsu Thankyou Semiconductor Co.,Ltd.

1. 新思科技、西門子已恢復(fù)對(duì)華EDA供應(yīng)

2025年7月2日,西門子表示,已經(jīng)恢復(fù)其中國客戶對(duì)其軟件和技術(shù)的全面訪問權(quán)限。

根據(jù)新思科技、西門子的最新聲明,這兩家公司均收到美國政府的通知,取消對(duì)中芯片設(shè)計(jì)軟件的出口限制,目前已經(jīng)恢復(fù)中國客戶對(duì)其軟件和技術(shù)的全面訪問。截至發(fā)稿,Cadence尚未針對(duì)該事件發(fā)布聲明。

新思科技也發(fā)布聲明稱,“7月2日,新思科技收到美國商務(wù)部工業(yè)和安全局的一封信函,通知其根據(jù)2025年5月29日收到的信函,對(duì)華出口限制現(xiàn)已撤銷,立即生效。新思科技正在努力恢復(fù)近期受限制產(chǎn)品在中國的銷售。新思科技正在持續(xù)評(píng)估對(duì)華出口限制對(duì)其業(yè)務(wù)、經(jīng)營業(yè)績和財(cái)務(wù)狀況的影響。

到6月,中美兩國在英國倫敦進(jìn)行了談判,雙方代表在原則上達(dá)成了一個(gè)協(xié)議框架。到6月27日,中國商務(wù)部新聞發(fā)言人在回復(fù)記者關(guān)于“中美倫敦框架”提問時(shí)表示,“中美雙方已進(jìn)一步確認(rèn)框架細(xì)節(jié),中方將依法審批符合條件的管制物項(xiàng)出口申請(qǐng),美方將相應(yīng)取消對(duì)華采取的一系列限制性措施。”

根據(jù)最終達(dá)成的貿(mào)易協(xié)議,美國政府承諾允許向中國出口芯片設(shè)計(jì)軟件,以及乙烷和噴氣發(fā)動(dòng)機(jī),其前提是中國方面履行加快關(guān)鍵礦產(chǎn)的出口審批的承諾。

此次,EDA大廠的恢復(fù)對(duì)華供應(yīng)正是中美倫敦談判的結(jié)果之一。

2. 陳立武整頓晶圓代工部門,停止推銷Intel 18A制程,取消內(nèi)部玻璃基板項(xiàng)目

外媒Wccftech報(bào)道,英特爾(Intel)新執(zhí)行長陳立武上任后,采取更為激進(jìn)的策略整頓晶圓代工部門,并明確表示會(huì)做「艱難的決定」,決策牽涉公司重組及產(chǎn)品藍(lán)圖變更,除了傳出停止推銷Intel 18A制程,全力發(fā)展Intel 14A外,市場還傳出將停止開發(fā)玻璃基板。

盡管英特爾耕耘玻璃基板多年,并取得相對(duì)領(lǐng)先的地位,但是,英特爾計(jì)劃停止自產(chǎn)玻璃基板,轉(zhuǎn)而使用外部供應(yīng)商來提供玻璃基板。此項(xiàng)決定的主要目的是為了降低營運(yùn)成本,并專注包括CPU發(fā)展與晶圓制造等核心業(yè)務(wù)。這代表英特爾決心停止沒有足夠價(jià)值的計(jì)劃,以削減營運(yùn)成本。

晶圓代工方面,英特爾在向外部合作伙伴交付工藝方面未能達(dá)到預(yù)期,且關(guān)鍵Intel 18A制程節(jié)點(diǎn)受延期困擾,因此英特爾正在考慮縮減其半導(dǎo)體業(yè)務(wù)的計(jì)劃。有消息稱,英特爾將停止銷售Intel 18A制程以降低晶圓代工部門成本。

不過,這不代表英特爾晶圓制程的終結(jié),因?yàn)橛⑻貭枦Q心將其與內(nèi)部產(chǎn)品整合,如生產(chǎn)Panther Lake和Clearwater Forest處理器。但是,Intel 18A工藝被市場采用的可能性似乎正在下降。

英特爾相信,憑借Intel 14A工藝,能與臺(tái)積電進(jìn)行競爭,Direct Connect 2025晶圓代工部門也揭露制程領(lǐng)先計(jì)劃,公布Intel 14A及Intel 18A改良版。不過若要讓Intel 14A達(dá)成銷售目標(biāo),仍需龐大客戶訂單支持,至于能否實(shí)現(xiàn)還需時(shí)間驗(yàn)證。

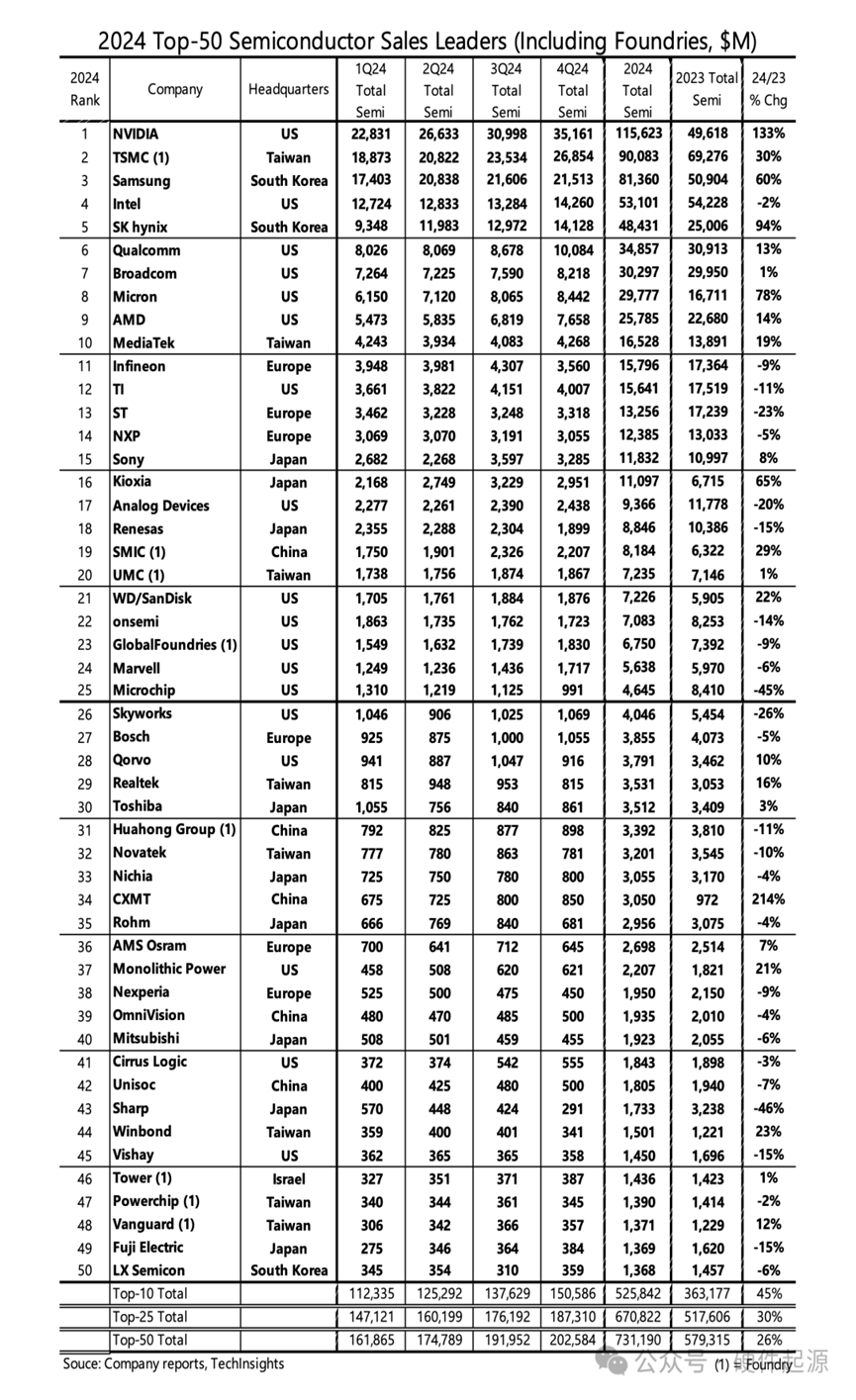

3. 2025年第一季度頂級(jí)供應(yīng)商及2024年前50大半導(dǎo)體供應(yīng)商

《麥克林報(bào)告》2025 年 5 月更新版包含 2024 年前 50 大半導(dǎo)體供應(yīng)商名單,延續(xù)了 2025 年 3 月更新中展示的前 25 強(qiáng)供應(yīng)商陣容。2024 年前 50 大半導(dǎo)體榜單中,三家中國臺(tái)灣地區(qū)企業(yè) —— 華邦電子(Winbond,第 44 名)、力積電(Powerchip,第 47 名)和世界先進(jìn)(Vanguard,第 48 名)重返榜單,而中國大陸企業(yè)長鑫存儲(chǔ)(CXMT)首次入圍即表現(xiàn)亮眼,位列第 34 名2024年銷售額達(dá)30.5億美元。

計(jì)入代工廠后,前 50 大供應(yīng)商 2024 年合計(jì)營收增長 24%,從英偉達(dá)(NVIDIA)的 1156 億美元到 LX Semicon 的 13.7 億美元不等。2024 年,專注于人工智能處理器和存儲(chǔ)器制造的企業(yè)成為營收大贏家。其余前 50 大供應(yīng)商的業(yè)績表現(xiàn)參差不齊,夏普微電子(Sharp Microelectronics)營收下滑46%,而長鑫存儲(chǔ)(CXMT)則增長 214%。

2025 年第一季度,前 25 大半導(dǎo)體供應(yīng)商的環(huán)比銷售額下降 2%。此外,前 25 強(qiáng)中有 19 家企業(yè)提供了 2025 年第二季度的銷售指引,這 19 家企業(yè)的平均銷售指引為增長 3%,表明市場預(yù)期更為謹(jǐn)慎。多數(shù)企業(yè)承認(rèn),市場不確定性及美國關(guān)稅和貿(mào)易限制政策的潛在影響可能迅速改變其預(yù)測(cè)方向。

4.1.4nm再生變數(shù)!

在晶圓代工這片沒有硝煙的戰(zhàn)場上,先進(jìn)制程的每一次迭代都牽動(dòng)著全球科技界的神經(jīng)。如今,這場競賽已然邁入1.4nm時(shí)代:高昂的研發(fā)成本與嚴(yán)苛的技術(shù)門檻正將摩爾定律推向真正的極限,盡管如此,隨著半導(dǎo)體產(chǎn)業(yè)上升至國家戰(zhàn)略高度,價(jià)格已不再是唯一的考量。順帶一提,1.4nm也常寫作14 A(埃,1 A = 0.1 nm),但3nm、2nm乃至1.4nm等節(jié)點(diǎn)名稱,如今更多只是區(qū)分新舊工藝的“旗號(hào)”,與實(shí)際晶體管的物理尺寸早已脫鉤。

作為1.4nm賽道的三大玩家,臺(tái)積電、英特爾與三星堪稱大型的“三國志”,在性能與工藝的博弈中各自布局。然而在良率、產(chǎn)能、客戶需求多元化與經(jīng)濟(jì)投入等多重壓力交織下,這場全球頂尖企業(yè)的技術(shù)競賽,正悄然出現(xiàn)分歧與變數(shù)。

三星1.4nm延期

原本雄心勃勃的三星電子,在6月1日的“SAFE Forum 2025”上正式宣布,其 1.4nm(14A)半導(dǎo)體的量產(chǎn)目標(biāo)將推遲至2029年,比此前規(guī)劃足足晚了兩年。原定今年第二季度動(dòng)工的 1.4nm測(cè)試線建設(shè)也已暫緩,投資計(jì)劃推遲至今年年底或明年上半年。這不僅比競爭對(duì)手臺(tái)積電的2028年目標(biāo)晚了一年,更是引發(fā)了業(yè)界對(duì)三星晶圓代工部門一系列深層問題的關(guān)注。現(xiàn)在來看,三星離到2030年?duì)幦 熬A代工一哥”的夢(mèng)想又遠(yuǎn)了一步。

因此,三星正試圖通過提高2nm或更高工藝的成熟度和稼動(dòng)率來提升盈利能力,與其盲追先進(jìn)制程,不如先把手里的量產(chǎn)工藝的良率提一提。據(jù)知情人士透露,目前三星2nm制程的制造良率約為40%,而臺(tái)積電已突破60%,達(dá)到穩(wěn)定量產(chǎn)的門檻。

英特爾改押14A,18A何去何從

另一邊,英特爾晶圓代工部門的日子也不好過。最近,路透社爆出猛料:英特爾首席執(zhí)行官陳立武正考慮將晶圓代工的重心轉(zhuǎn)向“14A”芯片制造工藝,而前任CEO基辛格力推的 “18A”制程可能面臨被取消或削減優(yōu)先級(jí)的風(fēng)險(xiǎn)。

18A曾是RibbonFET和PowerVia等先進(jìn)技術(shù)的“代際飛躍”,英特爾此前對(duì)其寄予厚望。(PowerVia是英特爾獨(dú)特的、業(yè)界首創(chuàng)的背面供電架構(gòu),可將標(biāo)準(zhǔn)單元利用率提高 5-10%,并將ISO功率性能提高高達(dá)4%。RibbonFET是英特爾代工廠實(shí)現(xiàn)的環(huán)柵 (GAA) 晶體管,與FinFET相比,它提高了密度和性能。)路透社報(bào)道稱,英特爾的18A工藝被認(rèn)為與臺(tái)積電的3納米工藝處于同一水平。

臺(tái)積電在1.4nm穩(wěn)扎穩(wěn)打

作為行業(yè)龍頭,臺(tái)積電是最被寄予厚望的能在1.4nm先聲奪人的企業(yè)。畢竟在前幾代的節(jié)點(diǎn)上,臺(tái)積電就展示出了較強(qiáng)的優(yōu)勢(shì),例如三星雖然在3nm比臺(tái)積電更早一些,但是良率卻不及臺(tái)積電。3nm并沒有為三星贏來更多客戶,反而流失。事實(shí)證明,“先交卷的不一定是答的最好的。”對(duì)于晶圓代工行業(yè),真正的領(lǐng)先在于技術(shù)的成熟與穩(wěn)定的量產(chǎn)能力。

A14是臺(tái)積電的第二代納米片(Nanosheet)晶體管,與N2相比,它被認(rèn)為是一個(gè)全節(jié)點(diǎn) (PPA)。A14亦采用「NanoFlex Pro」創(chuàng)新標(biāo)準(zhǔn)單元架構(gòu),以實(shí)現(xiàn)更好的效能、能源效率和設(shè)計(jì)靈活性。在相同功率下速度提升10-15%,在相同速度下功耗降低 25-30%,邏輯密度提升1.2倍。

臺(tái)積電預(yù)計(jì)A14將于2028年投入生產(chǎn),目前開發(fā)進(jìn)展順利,良率已提前實(shí)現(xiàn)。

5. 全球半導(dǎo)體5月銷售額同比增長19.8%,延續(xù)復(fù)蘇態(tài)勢(shì)

7月8日,美國半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)報(bào)告顯示,2025年5月全球半導(dǎo)體銷售額達(dá)589.8億美元,與2024年5月的492億美元相比同比增長19.8%,與2025年4月的570億美元相比環(huán)比增長3.5%。

從區(qū)域市場來看,全球各主要半導(dǎo)體消費(fèi)市場均實(shí)現(xiàn)同比、環(huán)比雙增長。今年5月的銷售額同比有所增長:美洲(45.2%)、亞太/所有其他地區(qū)(30.5%)、中國(20.5%)、日本(4.5%)和歐洲(4.1%)。5月的環(huán)比銷售額增長情況為:亞太/所有其他地區(qū)(6.0%)、中國(5.4%)、歐洲(4.0%)、美洲(0.5%)和日本(0.2%)。

分析人士指出,這一增長主要得益于人工智能芯片需求的持續(xù)爆發(fā),以及消費(fèi)電子、汽車電子等傳統(tǒng)應(yīng)用領(lǐng)域的庫存回補(bǔ)。隨著下半年傳統(tǒng)旺季來臨,預(yù)計(jì)全球半導(dǎo)體市場將保持穩(wěn)健增長態(tài)勢(shì)。

值得注意的是,存儲(chǔ)器產(chǎn)品價(jià)格持續(xù)回升成為推動(dòng)行業(yè)增長的重要因素。業(yè)內(nèi)預(yù)計(jì),隨著數(shù)據(jù)中心、AI服務(wù)器等需求持續(xù)釋放,半導(dǎo)體行業(yè)有望迎來新一輪增長周期。

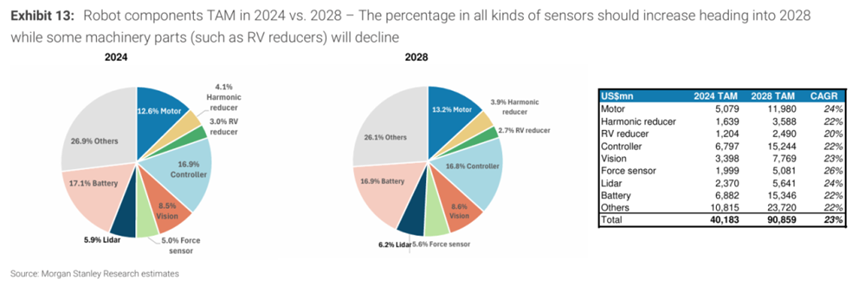

6. 摩根士丹利:中國引領(lǐng)全球機(jī)器人變革,BOM2028將超過900億美元

摩根士丹利:中國引領(lǐng)全球機(jī)器人變革,2028年BOM市場規(guī)模將超過900億美元。

摩根士丹利發(fā)布最新《Robotics Unleashed, A New Era》報(bào)告,在其中探討了各類機(jī)器人的市場規(guī)模(TAM),未來趨勢(shì)以及供應(yīng)鏈機(jī)會(huì)。

中國——作為全球最大的機(jī)器人市場,增長前景廣闊:2024年,中國的機(jī)器人市場規(guī)模約占全球總量的40%,達(dá)到470億美元。同時(shí),摩根士丹利預(yù)計(jì),到2028年,市場規(guī)模將以23%的年復(fù)合增長率(CAGR)增長至1080億美元,其中無人機(jī)將成為最大的細(xì)分市場,占總量的近40%。協(xié)作機(jī)器人(Cobots)、移動(dòng)機(jī)器人和服務(wù)機(jī)器人預(yù)計(jì)將實(shí)現(xiàn)最快的增長,其年復(fù)合增長率分別為46%、35%和25%。

對(duì)于機(jī)器人集成商,優(yōu)先選擇各類機(jī)器人中占據(jù)主導(dǎo)地位的公司,這些公司具備經(jīng)過驗(yàn)證的產(chǎn)品競爭力和品牌影響力,以及可實(shí)現(xiàn)的海外擴(kuò)張潛力。

對(duì)于零部件供應(yīng)商,重點(diǎn)關(guān)注處于大市場規(guī)模(如電機(jī)、減速器、電池)的公司,那些因本地化而受益、市場份額持續(xù)提升的公司,以及其產(chǎn)品對(duì)機(jī)器人移動(dòng)性和適應(yīng)性至關(guān)重要的企業(yè)(如力傳感器、視覺系統(tǒng)、激光雷達(dá))。

零部件結(jié)構(gòu)的變革——例如,隨著機(jī)器人變得更智能、更靈活,對(duì)高價(jià)值電子元件(如傳感器、視覺系統(tǒng)、激光雷達(dá))的需求將顯著增加。

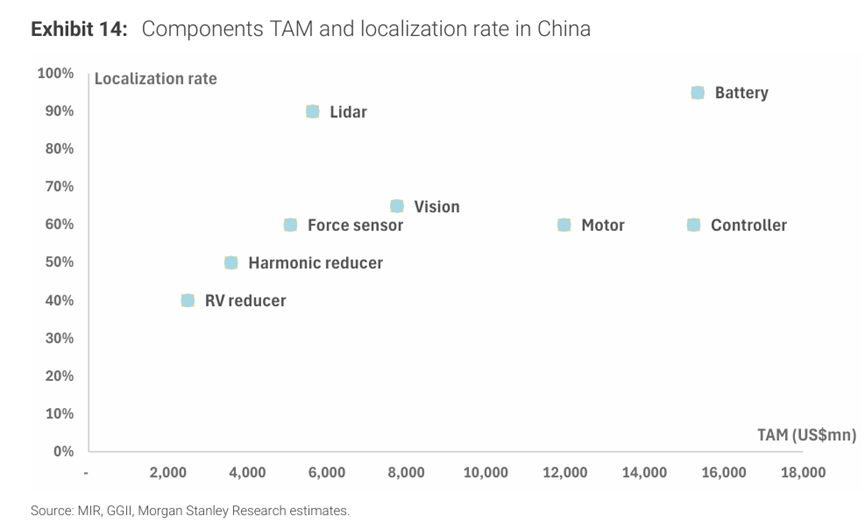

從高到低的本土化程度排名為:電池 > 激光雷達(dá)(LiDAR) > 視覺傳感器 > 電機(jī) > 力傳感器 > 控制器(通常由OEM自行開發(fā)) > 諧波減速器 > RV減速器。

? 工業(yè)機(jī)器人——200億美元的市場

? 協(xié)作機(jī)器人——20億美元的市場

? 移動(dòng)機(jī)器人——90億美元的市場

? 服務(wù)機(jī)器人——24億美元的市場

? 無人機(jī)——40億美元的市場

? 人形機(jī)器人——到2050年將形成5萬億美元的市場

7. 三星Q2凈利潤暴跌56%,代工遇冷,HBM業(yè)務(wù)受挫

7月8日,三星電子發(fā)布初步業(yè)績預(yù)測(cè),由于芯片業(yè)務(wù)低迷和智能手機(jī)市場競爭激烈,第二季度凈利潤下滑56%,達(dá)到4.59萬億韓元(34億美元),這是2023年以來首次出現(xiàn)凈利潤下滑。

在全球智能手機(jī)市場,三星是手機(jī)市場的領(lǐng)導(dǎo)品牌,也是存儲(chǔ)芯片大廠。但是在AI服務(wù)器的HBM市場,三星落后于韓國SK海力士和美光科技。

Futurum統(tǒng)計(jì),全球?qū)BM的需求中,英偉達(dá)占比高達(dá)七成,三星遲遲沒有拿到英偉達(dá)的認(rèn)證,對(duì)近期的財(cái)報(bào)不利。雖然三星有供應(yīng)AMD部分HBM產(chǎn)品,但礙于產(chǎn)能的限制,可能無法對(duì)第二季季報(bào)有實(shí)質(zhì)的貢獻(xiàn)度。

三星公司在一份聲明中表示:“由于一次性成本,如庫存資產(chǎn)估值準(zhǔn)備金,內(nèi)存業(yè)務(wù)的業(yè)績出現(xiàn)下滑。然而,改進(jìn)后的HBM產(chǎn)品目前正在進(jìn)行評(píng)估并交付給客戶。”

三星在半導(dǎo)體代工市場受挫,HBM市場亟待產(chǎn)品通過客戶評(píng)估

2025年第一季度在全球半導(dǎo)體市場,出現(xiàn)強(qiáng)者更強(qiáng)的趨勢(shì)。臺(tái)積電和英偉達(dá)合作,稱霸代工市場,韓國三星市占率也自2022年以來大跌了8個(gè)百分點(diǎn),陷入技術(shù)落后與市占滑坡的“雙失”困境。

Trendforce調(diào)研報(bào)告顯示,2025年第一季度,全球前十大IC設(shè)計(jì)公司合計(jì)營收達(dá)到774億美元,同比增長44.4%,其中英偉達(dá)占有一半的市場份額,達(dá)到423.7億美元。

值得特別關(guān)注,TrendForce近日發(fā)布數(shù)據(jù),2025年一季度,全球營收最高的晶圓代工企業(yè)排名TOP10中,中國臺(tái)灣企業(yè)臺(tái)積電以67.6%的份額遙遙領(lǐng)先,營收額達(dá)255億美元。韓國三星和中國大陸企業(yè)中芯國際位列第二、三位,市場份額分別為7.7%和6%。

憑借7納米以下的先進(jìn)制程,臺(tái)積電代工了英偉達(dá)的H100與B100。三星3nm良率僅有50%,2納米良率也落后臺(tái)積電,4 nm原本與 AMD 在 SF4X 制程密切合作,但現(xiàn)在傳出訂單已經(jīng)改委托由臺(tái)積電制造 EPYC 服務(wù)器中央處理器。Google 即將推出的旗艦手機(jī) Pixel 10 系列,傳出首度改為采用臺(tái)積電第二代3nm制程“N3E”量產(chǎn)的 Tensor G5 芯片,這些變動(dòng)對(duì)三星造成重大打擊。

8. 為什么市場化資本很少投資半導(dǎo)體了

半導(dǎo)體投資走向幕后時(shí)代,國資減少對(duì)半導(dǎo)體的投資,而市場化資本干脆很少投資半導(dǎo)體了,這讓業(yè)界憂心忡忡。曾幾何時(shí),市場化資本是半導(dǎo)體產(chǎn)業(yè)最重要的投資方。在大基金投資半導(dǎo)體之前,市場化資本是產(chǎn)業(yè)的主要投資方,大基金介入以后,市場化資本依然扮演重要角色。但是現(xiàn)在市場化資本大幅退潮,可以說這是對(duì)中國半導(dǎo)體產(chǎn)業(yè)的預(yù)警。市場化資本是半導(dǎo)體產(chǎn)業(yè)的活水,它們的退潮讓這塊曾經(jīng)的投資熱土進(jìn)入枯水期。以下是我們最近走訪產(chǎn)業(yè)一線看到的一些現(xiàn)象:

第一,原來老牌一線半導(dǎo)體專業(yè)投資基金,大概只有25%的錢投在半導(dǎo)體;

第二,國資主導(dǎo)半導(dǎo)體投融資的特征越發(fā)明顯,市場化資金投資半導(dǎo)體越來越少;

第三,即便是國資,以前國資投資半導(dǎo)體的目的是以布局產(chǎn)業(yè)、謀劃產(chǎn)業(yè)、謀劃項(xiàng)目為主。現(xiàn)在國資熱衷于“搬磚”式招商,投資只投“搬遷輪”(讓異地成熟項(xiàng)目搬遷總部),以招商引資為主要目的。堪稱二“搬”聯(lián)動(dòng),不是一般人;

第四,國資或許為了規(guī)避投資責(zé)任,或許為了降低風(fēng)險(xiǎn),多數(shù)將資金委托給國企或央企的基金打理,自己甘做LP。這樣做可能確保了安全,但是犧牲了投資效率。

市場化資本對(duì)半導(dǎo)體熱情降低主要面臨以下難題:

一,半導(dǎo)體項(xiàng)目上市與退出難度加大。A股上市審核越來越嚴(yán)格,2024年以來,企業(yè)上市難度大幅增加,僅2025年上半年約49家企業(yè)撤回IPO申請(qǐng)。有一部分企業(yè)轉(zhuǎn)投港股,但是限于港股流動(dòng)性不足,很多企業(yè)即便在港股上市,但是其市值和成交量遲遲難以達(dá)港股通的標(biāo)準(zhǔn),還是無法籌到所需資金。同時(shí),上市項(xiàng)目的退出難度也在加大。例如鎖定期限較長,在新政的干預(yù)下,有些項(xiàng)目資本在達(dá)到鎖定期后被動(dòng)延遲退出。

二,半導(dǎo)體項(xiàng)目難度加大,投資風(fēng)險(xiǎn)加大,無法通過資本市場分擔(dān)風(fēng)險(xiǎn),所以資金不愿意投入半導(dǎo)體。目前半導(dǎo)體國產(chǎn)化大部分已經(jīng)完成,沒有完成的只剩硬骨頭了。這些項(xiàng)目投資風(fēng)險(xiǎn)較大,如果不通過上市來分擔(dān)風(fēng)險(xiǎn),市場化資本就不愿意冒險(xiǎn)。但現(xiàn)在反而收緊了上市通道,降低風(fēng)險(xiǎn)容忍度。現(xiàn)在管理規(guī)則只適用于以前有明確盈利預(yù)期的項(xiàng)目,不適合目前風(fēng)險(xiǎn)較大、創(chuàng)新程度較高的項(xiàng)目。

三,由于國資退出不暢,市場化資本有意愿做的并購整合無法展開。目前對(duì)資本吸引力比較大的項(xiàng)目是并購整合,但是由于國資減值問題沒有解決,并購整合難以推進(jìn)。在目前監(jiān)管措施下,并購整合是下一個(gè)階段比較明確的市場,很多市場化資本持幣觀望,坐等資產(chǎn)降價(jià)整合。

簡單來講,半導(dǎo)體風(fēng)險(xiǎn)投資的募投管退都進(jìn)入深水區(qū)。募,市場化資本蹤影難覓,國資更愿意投給國資項(xiàng)目;投,能國產(chǎn)化的項(xiàng)目大部分完成了,剩余的都是硬骨頭;管,產(chǎn)業(yè)整體承壓,并購整合很難展開;退,監(jiān)管加碼,缺乏退出通道。當(dāng)募投管退都遇到障礙,市場化風(fēng)險(xiǎn)資本只有離開市場。

市場化資本不可或缺

中國半導(dǎo)體產(chǎn)業(yè)雖然基本完成了奠基工作,但是產(chǎn)業(yè)依然需要源源不斷的投資,市場化資本要扮演關(guān)鍵角色。

第一,半導(dǎo)體是高度國際化、市場化的產(chǎn)業(yè)。現(xiàn)在國際合作受到很大影響,但是國際競爭的本質(zhì)沒有改變。半導(dǎo)體國際競爭中對(duì)技術(shù)敏銳度,決策效率有很高要求,市場化企業(yè)能夠更好地匹配這個(gè)競爭強(qiáng)度。這些年中國半導(dǎo)體產(chǎn)業(yè)快速發(fā)展,正是適應(yīng)了國際化的競爭強(qiáng)度才取得的。

第二,市場化資本對(duì)于規(guī)模小的、風(fēng)險(xiǎn)大的、技術(shù)前沿的項(xiàng)目有超前的敏銳度。國資主要投資重資產(chǎn)項(xiàng)目,但是國資決策周期更長,對(duì)風(fēng)險(xiǎn)的容忍度更低。兩相比較,市場化資本規(guī)模較小,但是從募投管退各個(gè)環(huán)節(jié)來看,市場化資本表現(xiàn)更好。所以基于專業(yè)性和責(zé)任主體的考量,一般一個(gè)項(xiàng)目只有民資投入達(dá)到一定額度,國資才會(huì)投入,而且估值定價(jià)往往也是以民資馬首是瞻。從前面的調(diào)研可以看出,當(dāng)民資不來了,國資也就熄火了。

第三,目前行業(yè)高度內(nèi)卷,成熟技術(shù)過剩,但有效產(chǎn)能不足,先進(jìn)技術(shù)依然短缺。由于創(chuàng)新技術(shù)風(fēng)險(xiǎn)較大,地方國資往往不敢投資高風(fēng)險(xiǎn)的先進(jìn)技術(shù),只愿意投高度確定性的項(xiàng)目。所以一些風(fēng)險(xiǎn)大的攻堅(jiān)項(xiàng)目和新技術(shù),主要還是要靠市場化資本去投入。

對(duì)于中國半導(dǎo)體產(chǎn)業(yè):國資實(shí)力雄厚,市場化資本實(shí)力較弱,但是后者主導(dǎo)著市場的定價(jià)權(quán)和投資風(fēng)向。中國半導(dǎo)體要想持續(xù)發(fā)展,市場化資本必須回歸。

9. 英偉達(dá)成為首家市值達(dá)到4萬億美元的公司

英偉達(dá)股價(jià)達(dá)到里程碑:7月9日,這家人工智能計(jì)算AI公司股價(jià)再度刷新記錄,總市值達(dá)4萬億美元,這超過了英、法、德等國家的股票市場總市值。英偉達(dá)股價(jià)較4月低點(diǎn)已上漲89%。英偉達(dá)股價(jià)受益于市場對(duì)其在人工智能領(lǐng)域領(lǐng)先地位的樂觀預(yù)期,以及對(duì)其AI芯片需求激增的期待。近日,Loop Capital分析師Ananda Baruah將英偉達(dá)目標(biāo)價(jià)從175美元上調(diào)至250美元,這一水平相當(dāng)于約6萬億美元的市值。

10. 華為法務(wù)副總裁沈弘飛期望通過知識(shí)產(chǎn)權(quán)保護(hù)推動(dòng)標(biāo)準(zhǔn)發(fā)展,主張開放創(chuàng)新有序競爭與合作

7月5日下午,同期舉辦的第五屆“ICT知識(shí)產(chǎn)權(quán)發(fā)展聯(lián)盟年會(huì)”上,華為法務(wù)部副總裁&重大項(xiàng)目部部長沈弘飛發(fā)表了《專利運(yùn)營推進(jìn)標(biāo)準(zhǔn)發(fā)展》的主題演講,就ICT產(chǎn)業(yè)加強(qiáng)知識(shí)產(chǎn)權(quán)保護(hù),推動(dòng)標(biāo)準(zhǔn)發(fā)展等問題進(jìn)行探討。

沈弘飛提到,千行百業(yè)的數(shù)字化轉(zhuǎn)型具有空前的產(chǎn)業(yè)規(guī)模。根據(jù)第三方報(bào)告,過去十年,數(shù)字化轉(zhuǎn)型創(chuàng)造了27萬億美元的商業(yè)價(jià)值,任何一家企業(yè)都無法單獨(dú)建設(shè)數(shù)字化世界。因此,產(chǎn)業(yè)開放創(chuàng)新、分工協(xié)作、有序競爭與合作,成為ICT產(chǎn)業(yè)發(fā)展的必然選擇。

在這樣的產(chǎn)業(yè)背景下,標(biāo)準(zhǔn)化的核心價(jià)值愈發(fā)凸顯。首先,標(biāo)準(zhǔn)化是互通互聯(lián)的基礎(chǔ),構(gòu)建統(tǒng)一的技術(shù)規(guī)范是萬物互聯(lián)的前提;其次,標(biāo)準(zhǔn)化使產(chǎn)業(yè)創(chuàng)新投入相對(duì)集中,團(tuán)結(jié)產(chǎn)業(yè)參與者在全球主流標(biāo)準(zhǔn)上聚焦投入,通過壓強(qiáng)原則提升了產(chǎn)業(yè)整體創(chuàng)新效率;再者,標(biāo)準(zhǔn)化構(gòu)建了協(xié)同創(chuàng)新機(jī)制,標(biāo)準(zhǔn)組織凝聚了全球創(chuàng)新者的創(chuàng)新成果,將商業(yè)上最佳技術(shù)方案集合成標(biāo)準(zhǔn),實(shí)現(xiàn)了共同創(chuàng)新和共享成果;此外,標(biāo)準(zhǔn)化還降低了準(zhǔn)入門檻,促進(jìn)了規(guī)模商用。

此外,沈弘飛還圍繞多個(gè)重要方面展開了深入交流與探討。當(dāng)前,ICT產(chǎn)業(yè)要想取得更大的發(fā)展,仍然需要持續(xù)的“深淘灘,低作堰”。一方面,產(chǎn)業(yè)參與者需要持續(xù)提升核心競爭力,持續(xù)構(gòu)建標(biāo)準(zhǔn)領(lǐng)導(dǎo)力。另一方面,合理有序地分享利益,“平衡原則”至關(guān)重要。

關(guān)于合理許可,沈弘飛強(qiáng)調(diào),專利費(fèi)過低甚至不收費(fèi)將遏制創(chuàng)新,無法獲得合理回報(bào),就沒有人愿意去創(chuàng)新。專利費(fèi)過高使新技術(shù)難以普及,同樣會(huì)遏制創(chuàng)新。華為既是創(chuàng)新者,也是使用人,華為的利益和產(chǎn)業(yè)的利益是一致的,華為倡導(dǎo)平衡的知識(shí)產(chǎn)權(quán)理念,主張通過合理許可促進(jìn)產(chǎn)業(yè)的共同創(chuàng)新,只有產(chǎn)業(yè)發(fā)展壯大,參與者才可能獲得實(shí)質(zhì)發(fā)展。

沈弘飛進(jìn)一步指出,專業(yè)高效的第三方專利運(yùn)營服務(wù),也是創(chuàng)新者通過市場化機(jī)制完成商業(yè)閉環(huán)、標(biāo)準(zhǔn)獲得成功和持續(xù)演進(jìn)的關(guān)鍵要素。目前,大多數(shù)標(biāo)準(zhǔn)相關(guān)的專利包運(yùn)營,往往依靠專利池等第三方專利運(yùn)營機(jī)構(gòu)所提供的“一站式”服務(wù),創(chuàng)新者通過其將自身專利許可給所有成員,使用人通過其獲得所有成員的許可,是構(gòu)建產(chǎn)業(yè)生態(tài)的重要一環(huán)。“希望像愛集微、ICT知識(shí)產(chǎn)權(quán)發(fā)展聯(lián)盟等深耕ICT產(chǎn)業(yè)的專業(yè)平臺(tái),能夠逐漸承載起這些責(zé)任和能力”。他認(rèn)為,這些機(jī)構(gòu)憑借對(duì)產(chǎn)業(yè)的深刻洞察和廣泛的資源鏈接能力,有望構(gòu)建起公平、高效的協(xié)同框架,使專利運(yùn)營有效助力標(biāo)準(zhǔn)發(fā)展,為整個(gè)產(chǎn)業(yè)的可持續(xù)發(fā)展注入穩(wěn)定動(dòng)能。

值得提及的是,在此次“ICT知識(shí)產(chǎn)權(quán)發(fā)展聯(lián)盟年會(huì)”上,華為榮獲“知識(shí)產(chǎn)權(quán)管理獎(jiǎng)”。