江蘇芯緣半導(dǎo)體有限公司

Jiangsu Thankyou Semiconductor Co.,Ltd.

1. HBM產(chǎn)能增大,價格看漲

1).美光:

① 將2025年HBM規(guī)模從300億美元上修至350億美元,預(yù)計需求達(dá)22.5億GB,以每顆HBM3e-12Hi提供36GB計算,估需6,250萬顆。

② 2025年HBM產(chǎn)能已全數(shù)訂滿,訂單量約6億GB。

a)市場預(yù)估美光2025年HBM收入將達(dá)71億美元,占市場20%,反映市場低估美光產(chǎn)能利用率。

b)法人:雖然短期內(nèi)HBM3e-12Hi良率偏低,可能壓縮利潤率,但平均售價(ASP)高于8Hi版本,毛利率有望接近或超越8Hi水平。

2).分析師:

① HBM出貨通常領(lǐng)先CoWoS產(chǎn)能建設(shè)一季,350億美元目標(biāo)具可行性。

② HBM3e-12Hi版本將快速普及,預(yù)計2025年占HBM3e需求的58%,較8Hi版本的占比大幅提升。

③ 因英偉達(dá)轉(zhuǎn)向HBM3e-12Hi,SK海力士對英偉達(dá)的HBM3e-8Hi出貨,將從2025年第一季的1.5億GB,大幅降至第二季的3,400萬GB,降幅近77%,并于第三季起停止供應(yīng)。

④ 美光HBM的競爭力持續(xù)提升,預(yù)測將因SK海力士HBM3e-12Hi產(chǎn)品的信號完整性問題,影響12Hi穩(wěn)定性,而搶占更多市場份額,并擴展至亞馬遜云端服務(wù)與超微。

3).美光計劃于2025年底前將硅穿孔(TSV)產(chǎn)能從45~50KPM,擴增至60KPM。

① 三星因12Hi尚未通過英偉達(dá)驗證及HBM3e-12Hi技術(shù)適應(yīng)緩慢,短期內(nèi)難以大幅提升競爭力,市場供過于求風(fēng)險低。

② 目前英偉達(dá)與SK海力士及美光協(xié)商2026年HBM定價,在HBM4需求上升且供應(yīng)集中,價格上漲可能性看增。

2. 華為去年凈利年減28%

1).華為2024年財報:

① 受惠于各主要業(yè)務(wù)收入成長,銷售收入年增22.4%至人民幣8,621億元,為史上次高。

② 受到研發(fā)費用年增9%,加上銷售和管理費用年增約11%等因素影響,期間內(nèi)凈利年減28%至626億元。

2).聯(lián)合早報:

① 2024年華為主要業(yè)務(wù):

a ICT基礎(chǔ)設(shè)施業(yè)務(wù):收入貢獻(xiàn)最大,年增4.9%至3,699億元。

b)智慧手機及其他數(shù)位設(shè)備的終端業(yè)務(wù):營收增長38%至3,390億元,是五大業(yè)務(wù)中增長第二快的。

c)智慧汽車解決方案業(yè)務(wù):營收年增474.4%至264億元,并于2024年首次盈利,已有15款合作車型上市。

3).華為2024年研發(fā)投入再創(chuàng)新高,費用達(dá)1,797億元,約占全年收入的20.8%,近十年累計投入的研發(fā)費用超過1.2萬億元。

① 截至2024年底,研發(fā)人員約11.3萬名,占員工總數(shù)54.1%,在全球共持有有效授權(quán)專利逾15萬件。

a)歐洲專利局:2024年遞交專利申請的企業(yè)中,韓國三星以5,107件專利申請量位居第一,華為以4,322件專利申請量緊追其后,韓國LG、美國高通分居三、四位,還有五家中國企業(yè)進(jìn)入前50名,分別是寧德時代、中興、小米、vivo和騰訊。

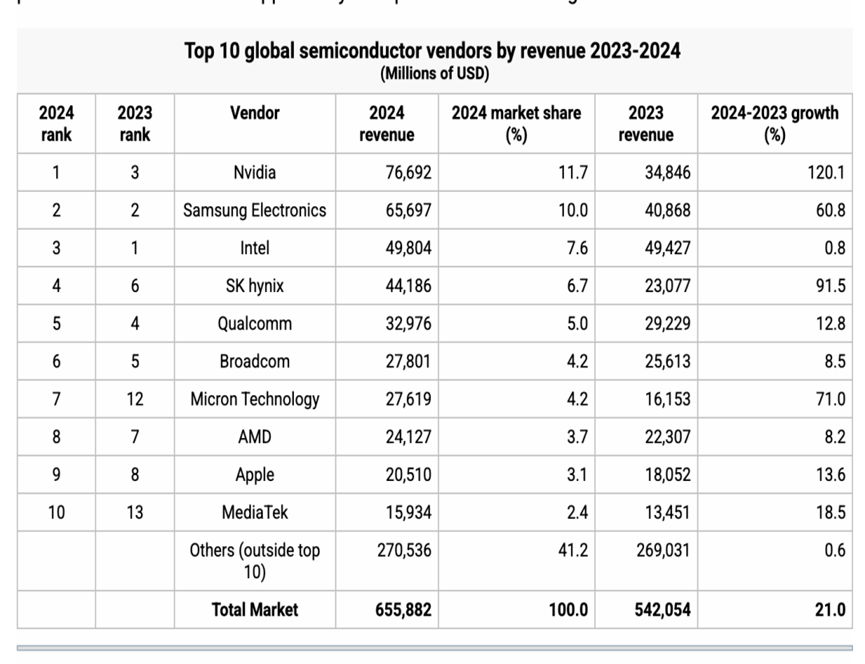

3. 英偉達(dá)全球第一!

根據(jù)Gartner的最終數(shù)據(jù),2024年全球半導(dǎo)體行業(yè)將實現(xiàn)大幅增長,全球收入同比增長21%,達(dá)到6559億美元。英偉達(dá)首次登頂全球榜首,占據(jù)11.7%的市場份額,其次是三星電子和英特爾。

頂級廠商的這種變化反映了人工智能相關(guān)技術(shù)日益占據(jù)主導(dǎo)地位。Gartner 指出,數(shù)據(jù)中心基礎(chǔ)設(shè)施需求的大幅增長以及內(nèi)存收入 73.4% 的增長是此次格局調(diào)整的關(guān)鍵驅(qū)動因素。

據(jù)Gartner的洞察,Gupta指出,由于DRAM和閃存的雙雙上漲,三星仍保持第二的位置,而這得益于供需失衡后價格的反彈。與此同時,英特爾下滑至第三位,原因是其產(chǎn)品線競爭日益激烈,并且錯失了利用人工智能浪潮的機會。

4. 傳聯(lián)電及格芯合并

① 集邦科技統(tǒng)計,今年三月全球晶圓代工前十大業(yè)者:

a)聯(lián)電:市值169億美元、市占4.7%、排名第四。

b)格芯:市值約200億美元、市占4.6%、排名第五。

② 二家一旦合并,市占率將躍升至9.3%,超過中芯國際的5.5%及三星的8.1%,穩(wěn)居第二成為成熟制程的代表。

③ 以全球半導(dǎo)體戰(zhàn)略布局來看,美國將掌握全球成熟制程關(guān)鍵產(chǎn)量、技術(shù)及終端需求。

2).以制程節(jié)點及主要市場客戶來看,二家公司各有所長,沒有明顯重覆。

① 聯(lián)電:

a)以22/28納米節(jié)點為重心。

b)由于受到大陸成熟制程產(chǎn)能持續(xù)開出,價格競爭形成營運上壓力,近年加速轉(zhuǎn)進(jìn)特殊、高壓等CMOS制程,特殊制程占比已超過五成。

c)以特殊制程和其余成熟制程的差異化,是聯(lián)電營運維持穩(wěn)健的主因。

② 格芯:

a)以12/14納米節(jié)點為主。

b)終端應(yīng)用主攻5G、IOT領(lǐng)域,主要客戶為美系高通、博通、AMD等。

3).近年來焦點聚集在先進(jìn)制程及技術(shù)推進(jìn),但成熟制程芯片卻與民生消費甚至國防武器高度相關(guān),同時大陸也積極擴產(chǎn)。

① 業(yè)者:美國雖透過臺積電在先進(jìn)制程追趕,但成熟制程領(lǐng)域若要快速達(dá)成抗衡實力,透過并購提升市占率及影響力將是最有效的策略。

5. 日沖先進(jìn)半導(dǎo)體,續(xù)金援Rapidus

1).日本經(jīng)濟產(chǎn)業(yè)省:

① 將向Rapidus追加最高日元8,025億元(約54億美元)的援助。

② 加上此前的9,200億元援助,已補助Rapidus總額將達(dá)日元1.72萬億元。

③ 資金將用來支持Rapidus在北海道千歲市工廠4月啟用試驗生產(chǎn)線,以及完成芯片技術(shù)開發(fā)。

2).日本共同社:

① 力爭實現(xiàn)下一代半導(dǎo)體國產(chǎn)化的Rapidus,正與美國IBM合作開發(fā)2納米制程的半導(dǎo)體生產(chǎn)技術(shù),目標(biāo)2027年量產(chǎn)。

② Rapidus從去年12月起引進(jìn)最先進(jìn)的制造設(shè)備等,積極推進(jìn)試產(chǎn)準(zhǔn)備工作。

③ 日本經(jīng)產(chǎn)省追加日元8,025億元援助,是在專家評審Rapidus今年度事業(yè)計劃后所做成的決定。

④ Rapidus將投入最高6,755億元用于試產(chǎn)和技術(shù)研發(fā)。

⑤ 計劃投入最多1,270億元用于確立芯片切割和封裝等后端工藝技術(shù)。

⑥ 除日元1.7225萬億元,日本政府還計劃依據(jù)修正后的法律在下半年再出資1,000億元日元。

6. 碳14核電池功能

碳 - 14 核電池是一種以碳 - 14 為放射性元素的核能電池,具有多方面重要功能:

提供超長壽命穩(wěn)定供電:碳 - 14 半衰期長達(dá) 5730 年,理論上碳 - 14 核電池可擁有數(shù)千年的超長壽命。如中國首款碳 - 14 核電池原型機 “燭龍一號”,其搭載碳 - 14 核電池的 LED 燈已持續(xù)工作近 4 個月,累計超過 35000 次脈沖閃爍,且 50 年設(shè)計壽命內(nèi)性能衰減率小于 5%,能為設(shè)備提供長期穩(wěn)定的能源供應(yīng)。

適應(yīng)極端溫度環(huán)境:碳 - 14 核電池具有出色的溫度適應(yīng)性,可在 - 100℃至 200℃的極端溫度下穩(wěn)定工作。這使其能在南極北極、宇宙深空等極端低溫環(huán)境,以及一些高溫特殊場景中正常供電,滿足特殊環(huán)境下設(shè)備的用電需求。

具備高能量密度:碳 - 14 核電池能量密度高達(dá) 2200mWh/g,是傳統(tǒng)鋰電池的 50 倍以上。每克燃料可釋放較多能量,能以較小的體積和重量為設(shè)備提供大量電能,便于攜帶和安裝,適用于對電池體積和重量有嚴(yán)格限制的場景。

支持毫瓦級脈沖放電與能量智能管理:該電池支持毫瓦級脈沖放電,可滿足一些需要脈沖式供電設(shè)備的需求,同時具備能量智能管理功能,能根據(jù)設(shè)備實際用電情況,智能分配能量,提高能源利用效率,適配不同場景需求。

實現(xiàn)綠色低碳零排放:碳 - 14 核電池不像傳統(tǒng)核反應(yīng)堆那樣產(chǎn)生溫室氣體排放,也不會產(chǎn)生長 - lived 放射性廢物,是一種綠色低碳能源,有利于環(huán)境保護(hù)和可持續(xù)發(fā)展。

保障特殊領(lǐng)域設(shè)備供電:在醫(yī)療領(lǐng)域,可為腦機接口、心臟起搏器等植入式設(shè)備提供永久能源,避免因電池更換帶來的手術(shù)風(fēng)險。在物聯(lián)網(wǎng)領(lǐng)域,可支撐萬億級傳感器網(wǎng)絡(luò),為深山、海洋深處等偏遠(yuǎn)地區(qū)的傳感器長期供電。在宇宙深空探測領(lǐng)域,可助力深空探測器持續(xù)工作,為其儀器儀表提供長期電力支持。

7. 下一代EUV光刻有多貴?

本報告將介紹今年大會的技術(shù)亮點及其市場影響。高數(shù)值孔徑 (HDNA) 是本次大會的主要議題,因為客戶(英特爾)的設(shè)備正在大規(guī)模生產(chǎn)晶圓。諸如圖案成形(AMAT Sculpta 和 TEL Acrevia)和定向自組裝等互補圖案化技術(shù)正在蓬勃發(fā)展。ASML 本身也已進(jìn)入下一個主題:CFET 時代的超高數(shù)值孔徑 (HyperNA)。

英特爾已全力投入高數(shù)值孔徑 EUV 光刻機,一年多前就安裝了第一臺出貨的光刻機 EXE:5000,并在不久后接收了第二批光刻機,以便在競爭中搶占先機,積累早期經(jīng)驗。

英特爾顯然將High NA EUV視為其推出14A節(jié)點產(chǎn)品戰(zhàn)略的關(guān)鍵組成部分,盡管他們曾表示14A節(jié)點僅需Low NA即可實現(xiàn)。目前,兩臺已完全安裝的設(shè)備已累計曝光了3萬片晶圓。

單憑一臺功能齊全的掃描器,僅僅是高數(shù)值孔徑難題的冰山一角。這條試產(chǎn)線還需要工藝、光罩(掩模版)和光學(xué)鄰近校正 (OPC) 等技術(shù),才能在緊迫的 14A 時間表內(nèi)準(zhǔn)備就緒。這尤其困難,因為所有四個要素相互依存,這意味著開發(fā)必須按順序進(jìn)行。英特爾被迫在這方面進(jìn)行創(chuàng)新,并盡可能地實現(xiàn)并行化。

ASML 最新的高數(shù)值孔徑系統(tǒng) EXE:5000 重達(dá)驚人的150公噸,造價接近 4 億美元。其價格幾乎是低數(shù)值孔徑系統(tǒng)的兩倍,這直接導(dǎo)致更高的運營成本,最終導(dǎo)致晶圓成本的增加。

IBM 基于仿真以及他們在 Veldhoven High NA EUV 實驗室的工作,提出了幾項關(guān)鍵發(fā)現(xiàn)。首先,他們確定了用單次High NA 曝光替代多次Low NA 曝光,最可能帶來益處的14A層:

他們的成本分析集中在 SALELE 上,因為它具有最高的成本節(jié)約潛力,可以用一次High NA 曝光代替三到四次Low NA 曝光。此處的詳細(xì)信息填補了英特爾談話中遺漏的一些關(guān)鍵問題。首先,SALELE 中的工藝步驟數(shù)大約是High NA 單次曝光所需步驟的兩倍。回想一下,英特爾表示,對于他們的三掩模工藝,SALELE 大約有 40 個工藝步驟;因此,High NA 模塊中的步驟數(shù)仍然很重要。對于成本,IBM 聲稱四掩模 SALELE 工藝比單次High NA 曝光的成本高 1.7 到 2.1 倍。這個結(jié)果并不令人驚訝,但卻是一個很好的成本數(shù)據(jù)點——預(yù)計High NA 單次曝光將比三倍或四倍Low NA 曝光更便宜。

在14A工藝下,High NA僅在少數(shù)金屬層中具有成本優(yōu)勢,而英特爾工藝中它可以取代三層光罩。需要注意的是,臺積電在其A14工藝中并不一定使用三重EUV曝光,這是英特爾獨有的。英特爾指出,在其他層中,它提供了設(shè)計靈活性和工藝簡化——這些優(yōu)勢與成本無關(guān)。

ASML 目前的 EUV 設(shè)備由低數(shù)值孔徑 (NA) 型號組成,其光學(xué)元件數(shù)值孔徑 (NA) 為 0.33,可實現(xiàn) 13.5 納米的臨界尺寸 (CD)。這足以通過單次曝光圖案化實現(xiàn) 26 納米的最小金屬間距和 25-30 納米的近似互連間距。這些尺寸足以滿足 4 納米/5 納米級生產(chǎn)節(jié)點的需求。然而,業(yè)界需要 3 納米的間距達(dá)到 21-24 納米,因此臺積電的 N3B 工藝技術(shù)旨在采用低數(shù)值孔徑 EUV 雙重圖案化技術(shù)來打印盡可能小的間距。這種方法被認(rèn)為成本非常高昂。

具有 0.55 NA 光學(xué)元件的下一代High NA EUV 系統(tǒng)將實現(xiàn) 8nm 的 CD,這足以打印約 16nm 的最小金屬間距,這對于 3nm 以后的節(jié)點很有用,并且預(yù)計即使對于 1nm 也足夠好,至少根據(jù) Imec設(shè)想的數(shù)字。

增加投影光學(xué)系統(tǒng)的數(shù)值孔徑是一個昂貴的過程,涉及對光刻工具的設(shè)計進(jìn)行重大改變。具體來說,這包括機器的物理尺寸、開發(fā)許多新組件的需要以及成本增加的影響。ASML最近披露,低 NA EUV Twinscan NXE 機器的成本為1.83億美元或更高,具體取決于配置,而 High NA EUV Twinscan EXE 工具的價格為3.8億美元或更高,具體取決于配置。Hyper NA 的成本會更高,因此 ASML 必須回答兩個問題:它是否可以在技術(shù)上實現(xiàn),以及對于領(lǐng)先的邏輯芯片制造商來說是否具有經(jīng)濟可行性。

只剩下三家領(lǐng)先的芯片制造商:英特爾、三星和臺積電。總部位于日本的 Rapidus 尚未發(fā)展成為可行的競爭對手。因此,雖然需要hyper NA EUV 光刻技術(shù),但它必須是合理的價格。

“Hyper-NA 的引入將取決于我們能夠降低成本的程度,”Martin van den Brink曾表示 。“我曾多次走遍全球,與客戶探討 Hyper-NA 的必要性和可取性。最近幾個月,我逐漸確信并了解到,客戶希望進(jìn)一步降低分辨率,因此 Hyper-NA 有可能用于邏輯和內(nèi)存芯片的量產(chǎn)。這將在未來十年左右實現(xiàn)。但最終取決于成本。”Martin van den Brink在2023年的采訪中提到。

8. 中國先進(jìn)封裝廠商業(yè)績飆升

長電科技先進(jìn)封裝產(chǎn)能持續(xù)緊張,以晶圓級封裝為主的先進(jìn)封裝及高端測試領(lǐng)域已處于滿產(chǎn)狀態(tài)。為滿足客戶旺盛的需求,公司正全力擴產(chǎn)。

通富微電持續(xù)推進(jìn)多點布局戰(zhàn)略,目前已在南通、蘇州、合肥、馬來西亞檳城形成產(chǎn)能協(xié)同網(wǎng)絡(luò)。其中南通擁有三個生產(chǎn)基地,先進(jìn)封裝產(chǎn)線持續(xù)擴張,為公司帶來更為明顯的規(guī)模優(yōu)勢。其Memory二期項目首臺設(shè)備入駐,新增關(guān)鍵設(shè)備助力高端產(chǎn)品量產(chǎn);通富通達(dá)先進(jìn)封測基地項目開工,聚焦多層堆疊等先進(jìn)封裝產(chǎn)品,涉足通訊、存儲器等關(guān)鍵應(yīng)用領(lǐng)域。

華天科技新生產(chǎn)基地建設(shè)穩(wěn)步推進(jìn),華天江蘇、華天上海已進(jìn)入生產(chǎn)階段,盤古半導(dǎo)體FOPLP生產(chǎn)線建設(shè)也已啟動。2024 年,華天南京集成電路先進(jìn)封測產(chǎn)業(yè)基地二期項目在浦口區(qū)奠基,該項目投資 100 億元,預(yù)計 2028 年完成全部建設(shè)。產(chǎn)品將廣泛應(yīng)用于存儲、射頻、算力、自動駕駛等領(lǐng)域,達(dá)產(chǎn)后預(yù)計企業(yè)年產(chǎn)值可達(dá) 60 億元。之后,華天科技投資 48 億元的汽車電子產(chǎn)品生產(chǎn)線升級項目開工,項目建成后,預(yù)計年新增銷售收入 21.59 億元,QFP 封裝產(chǎn)能預(yù)計可達(dá)到 10KK / 天。

9. Gartner最終結(jié)果:2024年全球半導(dǎo)體收入增長21%

根據(jù)Gartner公司的最終結(jié)果,2024年全球半導(dǎo)體收入總計6559億美元,較2023年的5421億美元增長21%。

10. 2025中國芯片第一戰(zhàn)打響

3月17日,華大九天發(fā)布公告稱,擬發(fā)行股份及支付現(xiàn)金收購芯和半導(dǎo)體科技(上海)股份有限公司100%股份。

10天后,同為EDA供應(yīng)商的概倫電子發(fā)布公告稱,正在籌劃收購成都銳成芯微,參與到“并購戰(zhàn)爭”當(dāng)中。4月11日,概倫電子再發(fā)公告,確認(rèn)擬重組并全資控股銳成芯微,并同步實現(xiàn)對納能微的全資收購。

華大九天成立于2009年,時間不算早,但其核心團(tuán)隊和業(yè)務(wù)在EDA領(lǐng)域有三十多年傳承。

華大九天的核心團(tuán)隊,在上世紀(jì)的90年代就研發(fā)了中國第一款自主知識產(chǎn)權(quán)的 EDA 工具——“熊貓系統(tǒng)”,從行業(yè)獨行者發(fā)展成為帶頭老大,本土色彩突出。

國內(nèi)首個具有自主知識產(chǎn)權(quán)的ICCAD系統(tǒng),1993 年獲得國家科技進(jìn)步一等獎 來源:華西證券

2023年,概倫電子收購福州芯智聯(lián)。2024年,華大九天收購阿卡思控股權(quán)。這兩個案子都是近兩年發(fā)生的,不過交易邏輯各不相同。

半導(dǎo)體是一個高集中的行業(yè),技術(shù)密集、資金密集、贏者通吃,其產(chǎn)業(yè)發(fā)展史,本身也是一部并購史,這在EDA領(lǐng)域的集中尤為顯著——全球范圍只有三家大型公司,Synopsys(新思)、Cadence(楷登)和Siemens(西門子),這三家公司基本都是在經(jīng)歷了幾十、上百起并購之后,成功突出重圍,形成今天三足鼎立的局面。

莫大康:浙江大學(xué)校友,求是緣半導(dǎo)體聯(lián)盟顧問。親歷50年中國半導(dǎo)體產(chǎn)業(yè)發(fā)展歷程的著名學(xué)者、行業(yè)評論家。